OHL perdió 15,3 millones de enero a septiembre frente a los 3,9 millones de beneficio logrados en el mismo período del año anterior. En cuanto a las ventas caen un 12,1% desde los 3.116,9 millones logrados a cierre del tercer trimestre de 2016 hasta los 2.740 millones de este ejercicio, según los resultados remitidos por la constructora a la Comisión Nacional del Mercado de Valores (CNMV):

Como cada mes, Gemma Hurtado, gestora de Mirabaud Equities Spain nos habla de los movimientos que ha hecho en cartera y de cuáles han sido las compañías que más positiva y negativamente han contribuido al comportamiento del fondo durante el período.

La gestora Buy & Hold apuesta a todo o nada hasta el 31 de diciembre. La confianza de sus gestores es tal, que se comprometen a devolver las comisiones a los clientes que no ganen dinero en sus fondos de inversión. El plazo de tiempo que se dan para conseguir el éxito es de 18 meses, en el caso de su fondo B&H Renta fija; de tres años, para su B&H Flexible y de seis años para su fondo de renta variable B&H Acciones Europa.

La recuperación de las últimas sesiones deriva en una mejora técnica que se irá recogiendo de forma gradual en los indicadores y que se produce a favor de la tendencia alcista primaria. Planteamos rupturas de resistencias claves trabajando a favor del momento.

Banco Sabadell pasa de consolidación a fase de rebote y de tener una nota de 6,5 puntos a 2,5 puntos, según los indicadores técnicos del área Premium de Estrategias de Inversión.

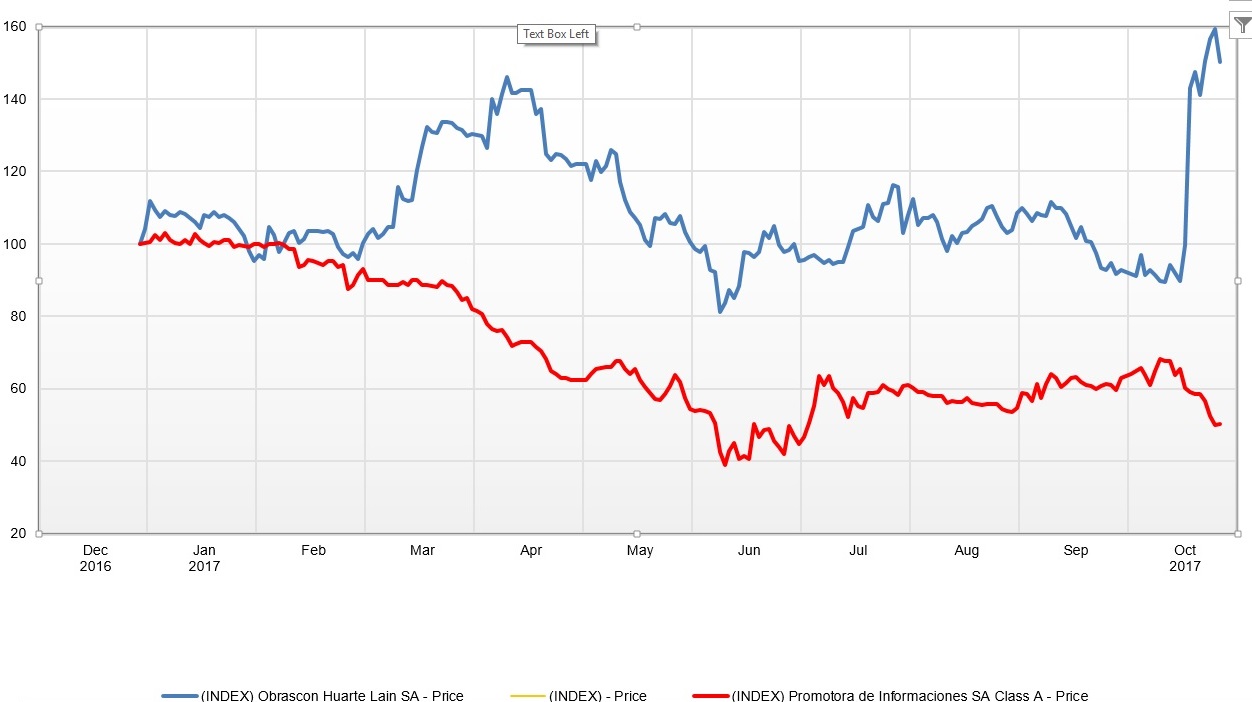

La constructora OHL es el valor que más se revaloriza en lo que llevamos de octubre en la bolsa española. La compañía, que controla la familia Villar Mir, sube un 67% en el mes después de anunciar la venta de su filial de concesiones al fondo australiano IFM por 2.235 millones de euros.

“Superando los 4,5 euros por acción, yo sí que mantendría OHL en cartera esperando a que pudiese llegar a los 6,4 euros por acción. Superar esos niveles nos dejaría un recorrido alcista”.

El objetivo es proporcionar un análisis global de un conjunto de valores, sobre los que se identifican potenciales precios objetivos al alza y a la baja combinando el análisis técnico y las velas japonesas.

La confirmación de la venta de su filial de concesiones al fondo IFM Inverstors por 2.235 millones de euros impulsa a OHL, que llega a subir más de un 30%, hasta alcanzar los 4,28 euros por acción.

OHL sube más de un 5% ante las informaciones que señalan que el fondo australiano IFM está interesado en adquirir su filial de concesiones por 2.000 millones de euros, lo que ayudaría a reducir la deuda financiera de la compañía

Gemma Hurtado

Gemma Hurtado