Despejadas las dudas sobre el Banco Popular, la banca española, clave en el Ibex, abre un nuevo capítulo… Del futuro de ambos, del resto de los mercados y de las diferentes oportunidades hablamos con Roberto Moro, analista técnico independiente.

En la décimo tercera edición del Foro MedCap celebrado en la Bolsa de Madrid, José Luis Martínez Dalmau, Presidente de Saeta Yield visita el plató de Estrategias de inversión para hablarnos del futuro de la compañía.

La compañía, especializada en gestión de activos de renovables, prevé repartir en 2017 un dividendo anual de 0,76 euros por acción, un 1% más que lo que pagó el pasado año.

Saeta Yield ha anunciado un fortalecimiento de su política de retribución al accionista. La compra de Carapé en Uruguay y la refinanciación de Manchasol 2 permitirán incrementar del dividendo implícito anual hasta 0,76 euros por acción, un 1% superior a la cifra anterior y un 8,9% mayor al dividendo inicial en la salida a bolsa, en febrero de 2015.

José Luis Martínez Dalmau, presidente y CEO de Saeta Yield, firmó ayer la adquisición del 100% de Carapé I y II, dos parques eólicos en operación en Uruguay, por un desembolso total de aproximadamente 65 millones de dólares.

Saeta Yield aumentó un 10,4% el Flujo de caja de sus activos operativos en el primer trimestre de 2017, hasta 41,8 millones de euros, lo que refuerza su política de dividendos. La favorable evolución de los ingresos y del EBITDA, con crecimientos respectivos del 42% y del 40%, explican este aumento del flujo de caja. Con todo, la compañía firmó un beneficio de 1,3 millones de euros en el primer periodo del ejercicio.

La filial de ACS, Saeta Yield, especializada en la gestión de activos de energías renovables, se estaría planteando como parte de su estrategia un nuevo aumento de dividendo.

Análisis técnico y fundamental de energéticas españolas

El sector energético es el segundo con mayor peso del Ibex35, sólo por detrás del financiero. Además de su carácter generador de rendimientos para las carteras, su consideración como "valor refugio"ante la elevada aversión al riesgo del inversor español le hace especialmente atractivo.Aquí le traemos un análisis técnico y fundamental del sector en nuestro país.

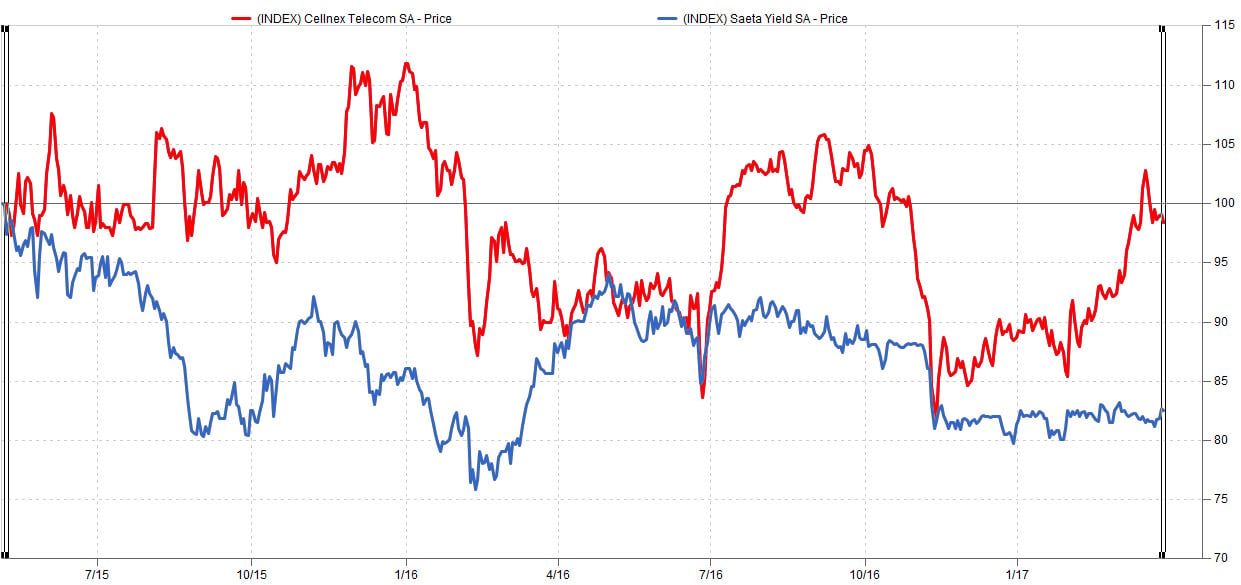

En 2015 ACS y Abertis se animaron a sacar a sus filiales de telecomunicaciones a bolsa. En estos casi dos años que comparten en el mercado se podría decir que a Cellnex le ha ido mucho mejor pues, además de dar el salto al Ibex 35, su cotización ha tenido un mejor desempeño.

Roberto MoroRoberto Moro

Roberto MoroRoberto Moro José Luis Martínez Dalmau

José Luis Martínez Dalmau