Añadir Estrategias de Inversión en Google

Miguel Angel Rodriguez. Analista Fundamental de Estrategias de Inversión. CFA.

El sector energético (‘utilities’ y petróleo) es de los que mayor interés despierta entre los inversores españoles. No es de extrañar, ya que, tras el sector financiero, es el segundo con mayor ponderación en el selectivo Ibex 35: Enagás, Endesa, Gamesa, Gas Natural, Iberdrola, REE y Repsol forman parte del índice y además su carácter generador de rendimientos para nuestras carteras (un 5% de dividendo de media), su carácter refugio ante la elevada aversión al riesgo del inversor medio español y su carácter regulado le otorgan de un especial atractivo y foco de atención.

Las ‘utilities’ suelen actuar como valor refugio y habitualmente tienen buen comportamiento relativo en momentos con elevada prima de riesgo, baja inflación y reducidos tipos de interés.

En el escenario actual, en el caso de Estados Unidos con tipos al alza, los tipos de interés harán vulnerables los balances apalancados. En Europa, en un entorno de recuperación de ciclo y al estar su actividad regulada, participarán en menor medida del incremento de actividad. Además, en Europa se incrementa la generación de renovables y ello añadirá volatilidad a los beneficios del sector.

La volatilidad de la cuenta de resultados es de los factores que más nos preocupan y creemos no está reflejado en las estimaciones de los analistas en su totalidad. Por otro lado, por la parte de la demanda no vemos un entorno favorable. La demanda se ve perjudicada por el incremento de la eficiencia energética, lo que unido a la mayor volatilidad de los beneficios hará más vulnerable la elevada deuda de estas compañías. Por ello, vemos posibilidad de que haya reducciones de las estimaciones de los analistas ‘sell side’. El mejor escenario económico empieza a verse reflejado en los TIRES de la parte larga de las curvas y ello perjudica a estas empresas.

Por otro lado, la reducción del coste de instalación de las energías renovables supone un posible peligro para las energías tradicionales y el riesgo regulatorio puede volver a aparecer para evitar subidas de tarifas que puedan perjudicar el escenario de inflación. Por tanto, en una asignación de activos estratégica en renta variable, las ‘utilities’ no sería de nuestros sectores favoritos. A nivel europeo el sector ha subido, en lo que llevamos de 2017, un 3,26% teniendo ligeramente un peor comportamiento relativo frente a los índices generales de mercado y el retorno por dividendo podría no ser sostenible en el largo plazo.

A nivel europeo las ‘utilities’ cotizan a 13,9x PER, 7,5x EV/EBITDA y 1,3x valor de la acción según balance respecto a las estimaciones para 2017, un 5% en dividendo y se espera una caída del 0,8% de los beneficios para 2017.

El sector petróleo es un sector de actualidad en la agenda bursátil ya que es el peor en cuanto a comportamiento en lo que llevamos de 2017. A nivel europeo ha caído un 5,26% en el año cuando los índices europeos experimentan subidas en torno al 4% (4,18% en Europe Stoxx 600). Debido al 'shale oil', la OPEP ha perdido el monopolio de la oferta y vemos los actuales niveles del precio del Brent (50 $/barril) cercanos a los máximos (65 $) a pesar de que prevemos incrementos de la demanda de petróleo como consecuencia de la mejora de la economía a nivel mundial.

El petróleo finalizó 2016 como uno de los mejores sectores y el peor comportamiento actual puede dar oportunidades tácticas a los inversores. Además, las compañías petroleras han ajustado sus estructuras de costes y son más eficientes a nivel financiero. Por ello, vemos oportunidades en cuanto a las valoraciones actuales dado los retornos sobre el capital que las petroleras pueden obtener en el ciclo actual. Con la volatilidad en el precio del petróleo, la variabilidad de los beneficios es elevada y la recuperación de los mismos este año se descontó en 2016. Los beneficios del sector cayeron en 2016 un 32% y este año se prevé que crezcan un 70%. Sobre estas estimaciones 2017, el sector cotiza a 14,3x beneficios, 5,4x EV/ EBITDA y 1,2x precio/valor en libros y otorga una rentabilidad por dividendo del 5,9%, uno de los principales atractivos para la inversión en el sector.

Luis Ruiz. Director de Análisis de Estrategias de Inversión.

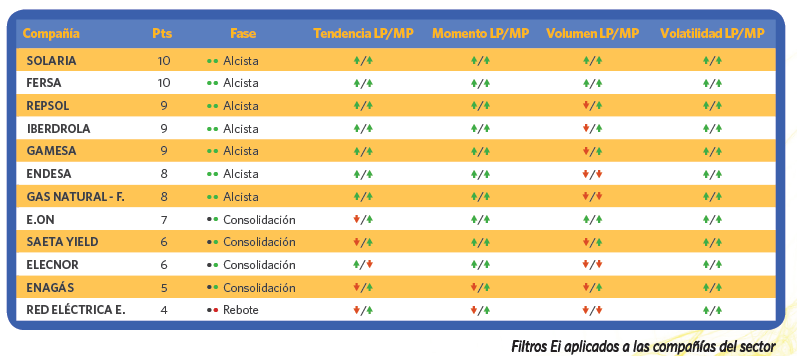

Las 12 empresas del sector energía analizadas presentan unas puntuaciones con los filtros técnicos en línea con los principales índices bursátiles europeos. La inmensa mayoría, 11 de 12, consiguen una puntuación total igual o superior al aprobado, los 5,0 puntos. A la vez, la puntuación promedio de las acciones analizadas alcanza los 7,58 puntos que es compatible con una fase alcista según el reloj de precios (ver fichas de cada acción).

Vea aquí los indicadores técnicos premium completos

Si quiere Descargar nuestro Informe Especial del sector Energía, más de 45 hojas de Análisis, para Suscriptores Premium. Pinche Aquí y acceda al análisis fundamental y técnico de: Solaria, Fersa, Repsol, Ibedrola, Gamesa, Endesa, Gas Natural Fenosa, E.On, Saeta Yield, Elecnor, Enagás y Red Eléctrica.