La temporada de publicación de resultados correspondiente al tercer trimestre (avance trimestral a septiembre 2017) está muy avanzada. En concreto, un 70% de las compañías han publicado en Estados Unidos (tomando como referencia el índice S&P500) y un 60% en Europa (con referencia el indice EuropeStoxx600, el más amplio en Europa). Por ello, creemos que podemos obtener conclusiones significativas y útiles de cara a nuestras políticas de inversión y ajustar nuestras expectativas de la renta variable.

A continuación, analizamos algunos de los valores que despiertan mayor interés en nuestra web de Estrategias Inversión así como valores protagonistas en nuestros Encuentros Digitales Premium que, como cada semana, realizamos para atender sus dudas.

A continuación, analizamos algunos de los valores que despiertan mayor interés en nuestra web de Estrategias Inversión así como valores protagonistas en nuestros Encuentros Digitales Premium que, como cada semana, realizamos para atender sus dudas.

Filtramos los diez mejores valores del Mercado Continuo según la puntuación de nuestros filtros técnicos Premium, valores entre los que se encuentran CIE Automotive, Dominion, Europac, Fluidra, MásMóvil, Reno de Medici, Sotogrande, Abertis, Bodegas Riojanas y Acerinox.

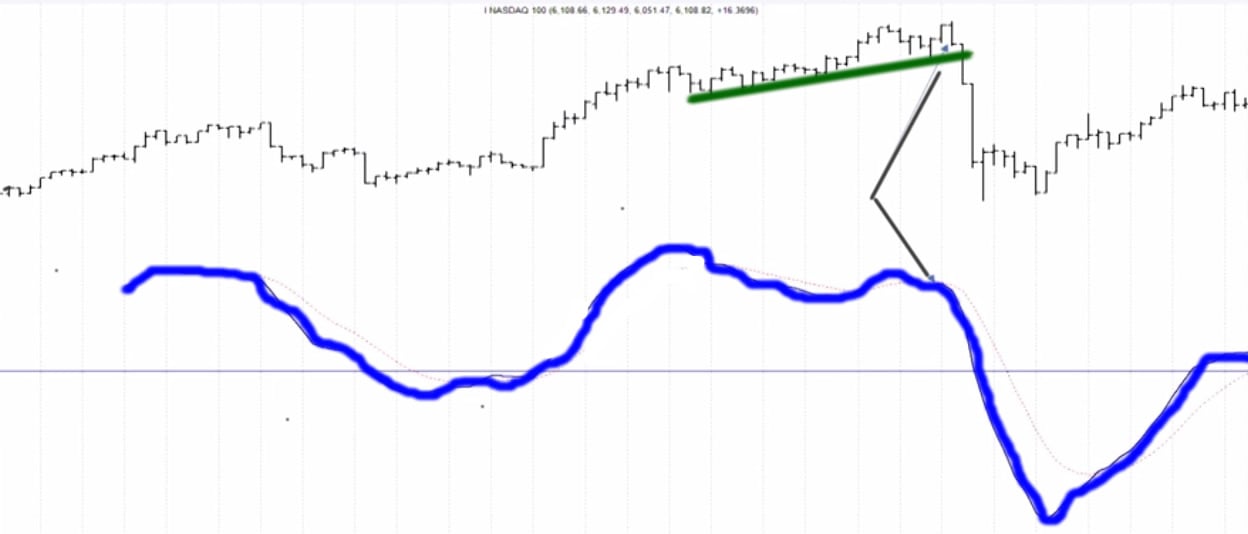

Los altos niveles de deuda por parte de países y particulares junto a una confianza –extrema – en que las bolsa sigan ampliando su rally bursátil tras marcar máximo tras máximo, hacen pensar en que nos encontramos en la antesala de un crash bursátil en los términos y condiciones en los que ocurrió en `87 o en el `29. Sin embargo, hay una señal que no se está dando y que, en caso de darse, sería el momento de salir del mercado.

A continuación, analizamos algunos de los valores que despiertan mayor interés en nuestra web de Estrategias Inversión así como valores protagonistas en nuestros Encuentros Digitales Premium que, como cada semana, realizamos para atender sus dudas.

La actualidad manda y Cataluña es el foco de atención en nuestro vídeo análisis de esta semana, centrándonos en valores catalanes como son Reig Jofre, Ercros, Pharma Mar, Iberdrola, BBVA y Repsol.

A continuación, analizamos algunos de los valores que despiertan mayor interés en nuestra web de Estrategias Inversión así como valores protagonistas en nuestros Encuentros Digitales Premium que, como cada semana, realizamos para atender sus dudas.

“Es fácil dejarse llevar por la satisfacción originda tras un crecimiento global, unas condiciones financieras favorables y una muy baja volatilidad en los mercados económicos y financieros”, así comienza el último informe de PIMCO sobre perspectivas cíclicas en el que consideran que la última vez que prevaleció una combinación similar fue en 2006, y no acabó bien.

A continuación, analizamos algunos de los valores que despiertan mayor interés en nuestra web de Estrategias Inversión así como valores protagonistas en nuestros Encuentros Digitales Premium que, como cada semana, realizamos para atender sus dudas.

José Antonio González

José Antonio González