Abertis reclama al Estado 1.621 millones de euros en el marco del contencioso que tiene abierto desde 2015 en el Tribunal Supremo por los derechos de cobro de peaje en un tramo de la autopista AP-7 en Cataluña.

Talgo ha comunicado a la CNMV la inscripción en el Registro Mercantil de su reducción de capital correspondiente a la amortización de 1.852.394 acciones propias. Así, éste queda fijado en 41.105.342 euros, representado por 136.562.598 títulos.

En una jornada con pocas referencias, lo más destacado de la sesión será la publicación de la producción industrial de Alemania y el índice de confianza Sentix de la eurozona.

El Ibex se ha quedado seco después de las subidas que ha experimentado en el último año. El selectivo español se ha convertido en uno de los mejores índices de entre todos los mercados desarrollados en un movimiento que ha intentado cerrar el diferencial que llevaba con otras bolsas después de años de caídas.

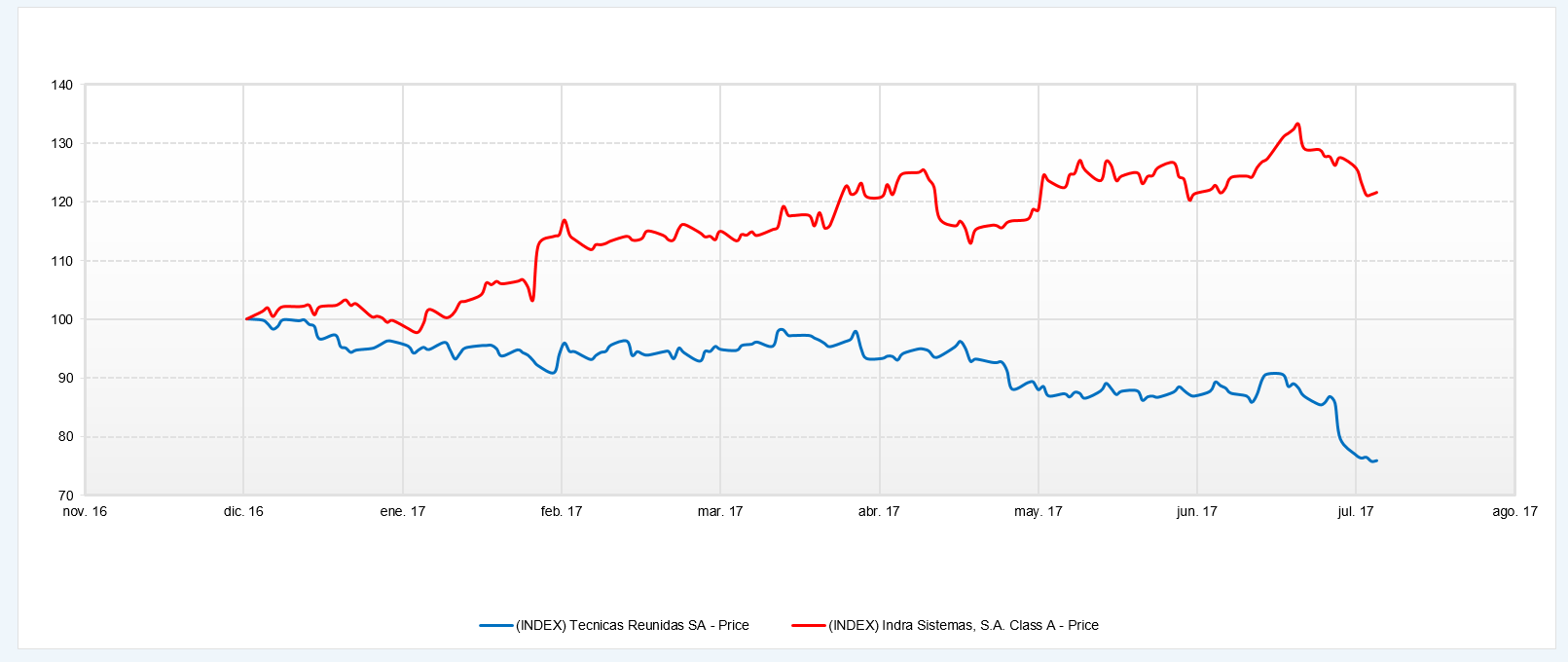

A vueltas con la montaña rusa en la que está montado el petróleo, Técnicas Reunidas registra, en lo que va de año, caídas del doble dígito; por el contrario, y a pesar de las dudas que despierta el sector tecnológico, Indra acumula ganancias superiores al 21%. Cara y cruz del Ibex por comportamiento y análisis técnico, el consenso da mejor recomendación a la primera que a la segunda...

Sesión de menos a más en las Bolsas europeas. El Informe de Empleo de Estados Unidos mejor de lo esperado ha dado una tregua al dólar y de su mano a la renta variable del Viejo Continente. El Ibex, con Gas Natural y Técnicas Reunidas como protagonistas, acaba el día al filo del 10.700. Mientras, el crudo repunta ligeramente sobre los 52 dólares el barril de Brent.

Las acciones de Técnicas Reunidas suben más de un 3%, hasta los 30,49 euros, después de anunciar queha sido seleccionado para la ejecución de un proyecto valorado en unos 2.340,3 millones de dólares en una refinería en Omán.

Buen número de valores del sector bancario europeo reaccionan al alza.

Tras perder un 26% de su valor en bolsa, Siemens Gamesa encadena ya tres sesiones en positivo y la de hoy la cierra como el mejor valor del Ibex 35 al subir más de un 5%.

El sector bancario y las inmobiliarias son, a la vista de un vistazo a los gráficos, los valores que presentan una presión compradora más clara.