En plena opa por Abertis, Atlantia sigue realizando grandes operaciones. En el día de ayer, la compañía anunció que había comprado por 164,5 millones de euros el 29,38% del aeropuerto Guglielmo Marconi de Bolonia.

Sólida tendencia alcista tras marcar mínimos el pasado mes de octubre y romper la tendencia bajista tras su salida a bolsa a mediados del año pasado.

Cautela en las Bolsas europeas ante los últimos coletazos de la temporada de presentación de resultados y con la vista puesta en la publicación del Informe de Empleo de julio en Estados Unidos. El Ibex pelea una jornada más los 10.500 puntos, con Gas Natural Fenosa como protagonista. Mientras, el euro repunta sobre los 1,18 dólares; y el crudo, por su parte, corrige al filo de los 52 dólares el barril de Brent.

Saeta Yield, ha alcanzado un acuerdo con ProCME, filial portuguesa del Grupo ACS, para adquirir Lestenergia - Exploração de Parques Eólicos, una cartera de nueve parques eólicos con un total de 144 MW en operaciones ubicadas en Portugal.

La última jornada de la semana viene marcada por el reparto de dividendo del Banco Santander y los datos de empleo de EEUU.

Gas Natural Fenosa ha firmado un acuerdo para vender un 20% de su red de distribución de gas natural en España (GNDB) a un consorcio de inversores en infraestructuras a largo plazo formado por Allianz Capital Partners (ACP) y Canada Pension Plan Investment Board (CPPIB).

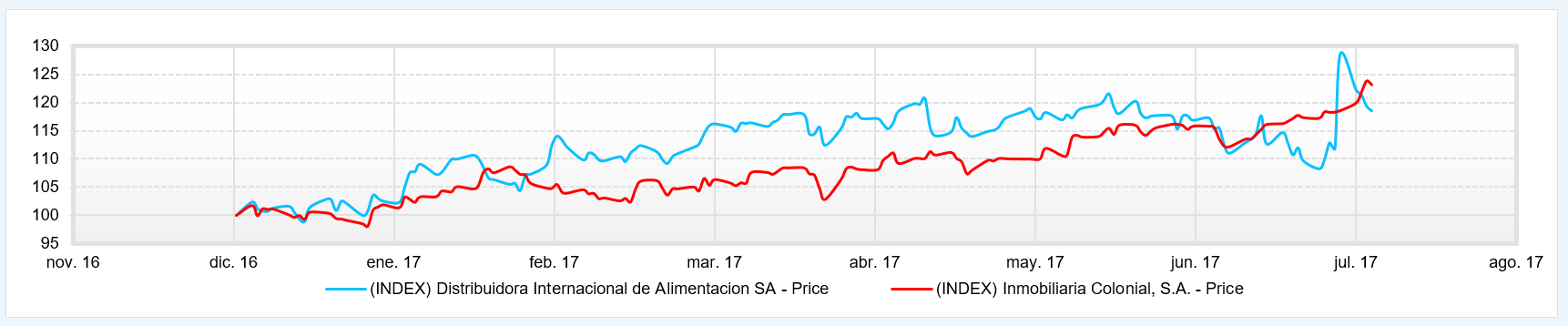

En una semana de caídas cercanas al punto porcentual para el Ibex 35, que vuelve a pelear los 10.500 puntos, Inmobiliaria Colonial y Dia brillan como mejores valores del selectivo, con ganancias del 6% y el 4%, respectivamente. ¿Qué visión tienen los analistas de ambos valores?

Pocas referencias en el mercado en una sesión de transición en la que el euro ha dado un respiro a la bolsa europea y ha permitido que los mercados terminen en positivo.

La firma de inversión acaba de publicar una nota con los movimientos que ha realizado en sus carteras durante el pasado mes de julio.

El Banco de Inglaterra claramente refleja el enfrentamiento de dos fuerzas económicas que actúan de forma opuesta.