Recompras de acciones

Reig Jofre gastó 20.058 euros en recompras del 7 al 14 de agosto

La compañía acaba de comunicar que durante la pasada semana destinó 20.058 euros a su programa de recompra de acciones.

Recompras de acciones

La compañía acaba de comunicar que durante la pasada semana destinó 20.058 euros a su programa de recompra de acciones.

Cierre de sesión

Las bolsas europeas han conseguido sacudirse los números rojos y han terminado al alza en un movimiento que parece que indica que vuelve el apetito por el riesgo a los mercados. El Ibex 35 ha cerrado con subidas del 0,48%, en 10.409 puntos.

Capital social de 10,7 millones de euros

El Consejo de Administración de eDreams ha acordado emitir 583.994 acciones nuevas para su entrega a los beneficiarios del plan de acciones de compañía, aprobado el 10 de mayo de 2016.

Análisis sectorial

Los gestores de fondos de inversión lo tienen claro, la banca Energía e inmobiliarias están muy baratas en estos momentos si tenemos la vista puesta a largo plazo, rentabilidades de doble dígitos están en el horizonte.

Media sesión

El selectivo español reduce las ganancias en la media sesión incapaz de recuperar los 10.400 puntos a pesar del buen comportamiento de Merlin Properties y de los valores del sector bancario.

Análisis de valores

Inmobiliaria Colonial es una compañía que sigue reflejando muy buenos números. Es cierto que sus descuentos cada vez siguen siendo menores por el impulso de los precios.

Apertura bolsa española

Después de tres sesiones de caídas, el Ibex35 sube en la apertura al ritmo del 0,7% que le llevan directo a los 10.429 puntos. Merlin Properties lidera los avances después de la mejora de recomendación que le ha otorgado JP Morgan. En el mercado de divisas, el euro cede frente al billete verde hasta los 1,1708 dólares.

Hoy, 22 de agosto

Las principales referencias de la jornada de hoy es la balanza comercial de España y el índice ZEW de confianza económica de Alemania.

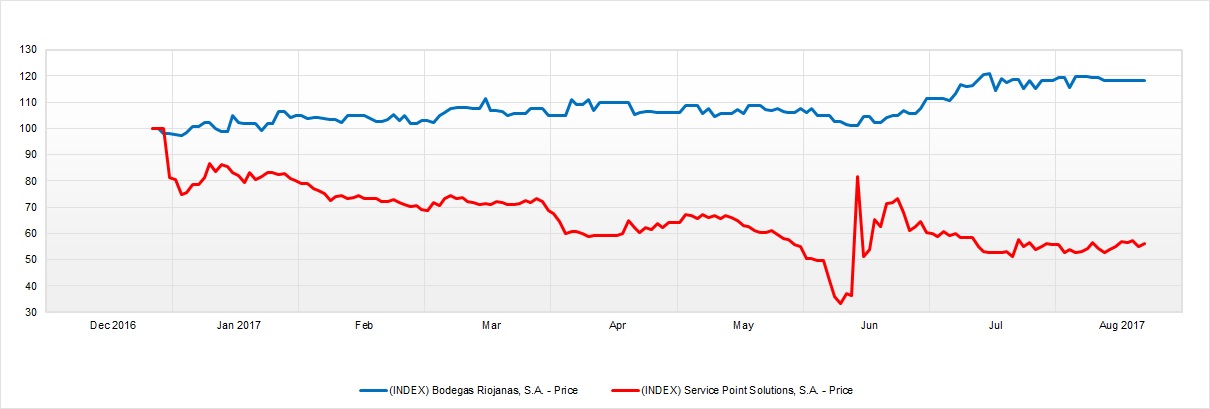

Comparativa de Valores

Bodegas Riojanas y Service Point no tienen quien las siga. Al menos entre las filas de analistas de bolsa española estos dos valores pasan totalmente desapercibidos, con lo que sus accionistas, en ocasiones, quedan al albur del flujo de noticias que puedan ir creando. Y, a veces, su devenir en bolsa pasa desapercibido.

Cierre de sesión

Nueva sesión huérfana de referencias empresariales y macroeconómicas, en la que los inversores siguen fijándose en la inestabilidad que genera el baile de asesores de la Casa Blanca y el latente conflicto que mantiene con Corea. Si nada cambia en los próximos días, todo podría mantenerse de esta guisa hasta el próximo jueves, cuando comenzará la reunión de banqueros centrales de Jackson Hole.