El selectivo español marca mínimos del día en la media sesión, con lo que se aleja de los 10.400 puntos con los que comenzó la jornada, liderando las pérdidas de las principales plazas europeas en la víspera de Jackson Hole.

Lar mantiene negociaciones con colonial para llevar a cabo la venta de dos edificios de oficinas ubicados en la zona norte de Madrid, que cuenta actualmente con una valoración en el mercado de 100 millones de euros.

Analistas e inversores están pendientes de lo que sucederá en la reunión anual de los banqueros centrales que se celebrará el jueves y el viernes en Jackson Hole, aunque lo cierto es que las expectativas de que se produzcan noticias relevantes en materia de política económica son bastantes bajas.

Cinco valores copan hoy la actualidad del mercado español. Ferrovial quiere hacerse con un aeropuerto en Nueva York, mientras que IAG continúa con su recompra de acciones, le retiran la recomendación de copra a Acerinox. Mientras que Liberbank recupera el euro por acción y Abengoa podrá vender al fondo TPG sus líneas en Brasil.

El Ibex35 comienza la sesión con indefinición que, sin embargo, le permiten mantener los 10.400 puntos. Dudas que amenazan al resto de plazas europeas, el índice italiano es el único que despierta con avances , en una sesión en la que Cellenx lidera la subidas y el euro cede ligeramente hasta los 1,1705 dólares.

Los indicadores Premium de Estrategias de inversión muestran actualmente que Inypsa ha pasado de la fase de rebote a la de consolidación, un cambio que estaría motivado por varios factores.

Ferrovial puja para lograr el control del aeropuerto de Westcherter, en Nueva York, según publican varios medios de comunicación citando diversas fuentes conocedoras. La concesión será por 40 años y el volumen de inversiones se estima en alrededor de 140 millones de dólares (unos 118 millones de euros).

Tras el comunicado emitido el pasado 24 de febrero de 2017 por International Consolidated Airlines Group, S.A., en el que anunciaba que iba a llevar a cabo una recompra de acciones propias por un importe de 500 millones de euros a lo largo del 2017, la compañía en el día de hoy ha vuelto a realizar una nueva recompra de acciones, y esta adquisición se ha llevado a cabo conforme al marco del programa de recompra anunciado el 6 de marzo de 2017.

La referencia más espereda de la sesión de hoy es el discurso del presidente del Banco Central Europeo (BCE) Mari Draghi antes de la reunión de Jackson Hole. Además se conocerán los PIs de la zona euro y la confianza del cosnumidor.

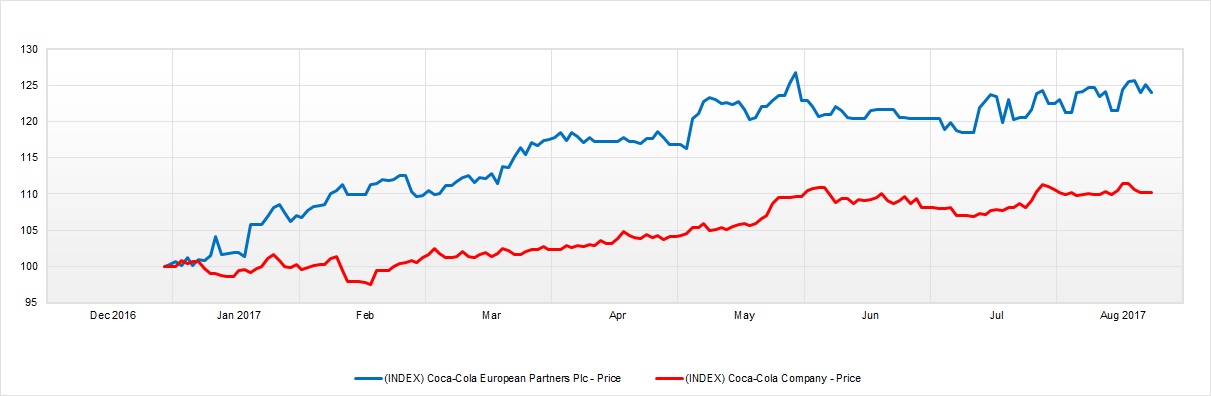

Si hay una marca que es mundialmente conocida esa es Coca-Cola, quizá el mayor fabricante de refrescos del mundo. No tan conocida, a veces, es su relación con las compañías embotelladoras que permiten la venta de sus productos. Desde hace algo más de un año, la mayor compañía del sector, Coca-Cola European Partners, cotiza en bolsa. Lo hace en varios mercados, entre ellos el español, porque una gran parte del negocio procede de nuestro país.