El selectivo español vuelve a comenzar la sesión en negativo, como el resto de principales plazas europeas, después de que ayer Wall Street cerrase con pérdidas, ya pendiente de la reunión de mañana del Banco Central Europeo (BCE), con el euro en 1,192 dólares.

Hoy será una jornada con escasas referencias macro en Europa, donde destacan los pedidos industriales de Alemania, mientras que los datos más relevantes se publicarán en EEUU.

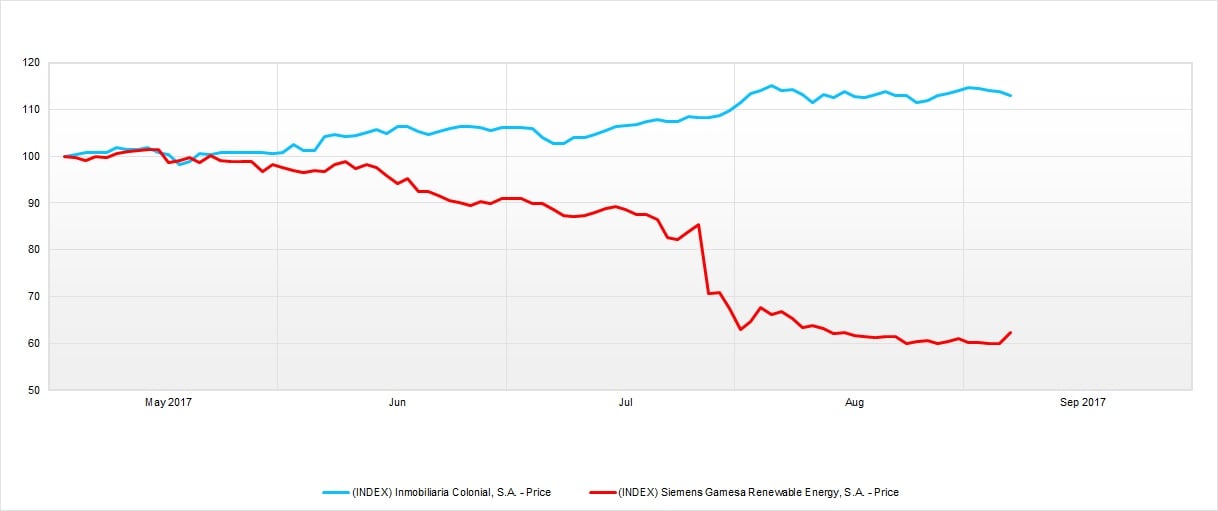

Aquellos inversores que optaron por vender en mayo Ibex 35 acertaron de lleno. En el caso de la renta variable española –europea, en general-, aquellos que optaron por seguir el consejo popular habrían sido sensatos. La bolsa española tocó sus máximos anuales el 5 de mayo y desde entonces cede alrededor de un 5%. Pero, como siempre, mirando dentro del índice podemos comprobar cómo si hubiéramos elegido bien, habría merecido la pena mantener algunas compañías en cartera.

El Ibex 35 vuelve a apuntarse a una nueva jornada de caídas y de nuevo los temores a la aventura nuclear de Corea del Norte vuelven a estar detrás del miedo que provoca las caídas. En España, además, el sector bancario vuelve a ponerse nervioso y cuando eso ocurre el selectivo español se coloca de nuevo como el peor de los grandes europeos.

Las posiciones cortas de Bankia desciende hasta el 3,8% desde su máximo de bajan desde un máximo de 3,96%, según los registros de la Comisión Nacional del Mercado de Valores (CNMV), lo que podría ser una buena noticia para el valor si no es un retroceso puntual.

El juez ha desestimado el recurso de impugnación presentado por HNA, el principal accionista del grupo hotelero NH, que presentó contra una serie de acuerdos alcanzados en la junta de 2016.

Repsol es de los pocos valores del Ibex 35que han superado los máximos del mes de mayo, en este caso en 14,8 euros.

Mabia valora la empresa en 16,2 millones de euros, un 51,2% más que el mercado

Repsol despega en la sesión de hoy con incrementos que rondan el 3% después de que Morgan Stanley haya mejorado su recomendación de la petrolera española. Sin embargo, estas subidas dejan a la compañía sin potencial.

La pérdida de la canalización alcista desde los mínimos del Brexit favorece un escenario más complejo.