Añadir Estrategias de Inversión en Google

Se llama ArcelorMittal y es el Rey del Ibex 35 en lo que llevamos de 2026. No se trata solo de que sea el valor que más se revaloriza sino que, además, duplica la ganancia del segundo, el gestor aeroportuario, Aena, y hay que llegar al tercero, ACS, para completar estas ganancias.

Cómo sube ArcelorMittal en 2026

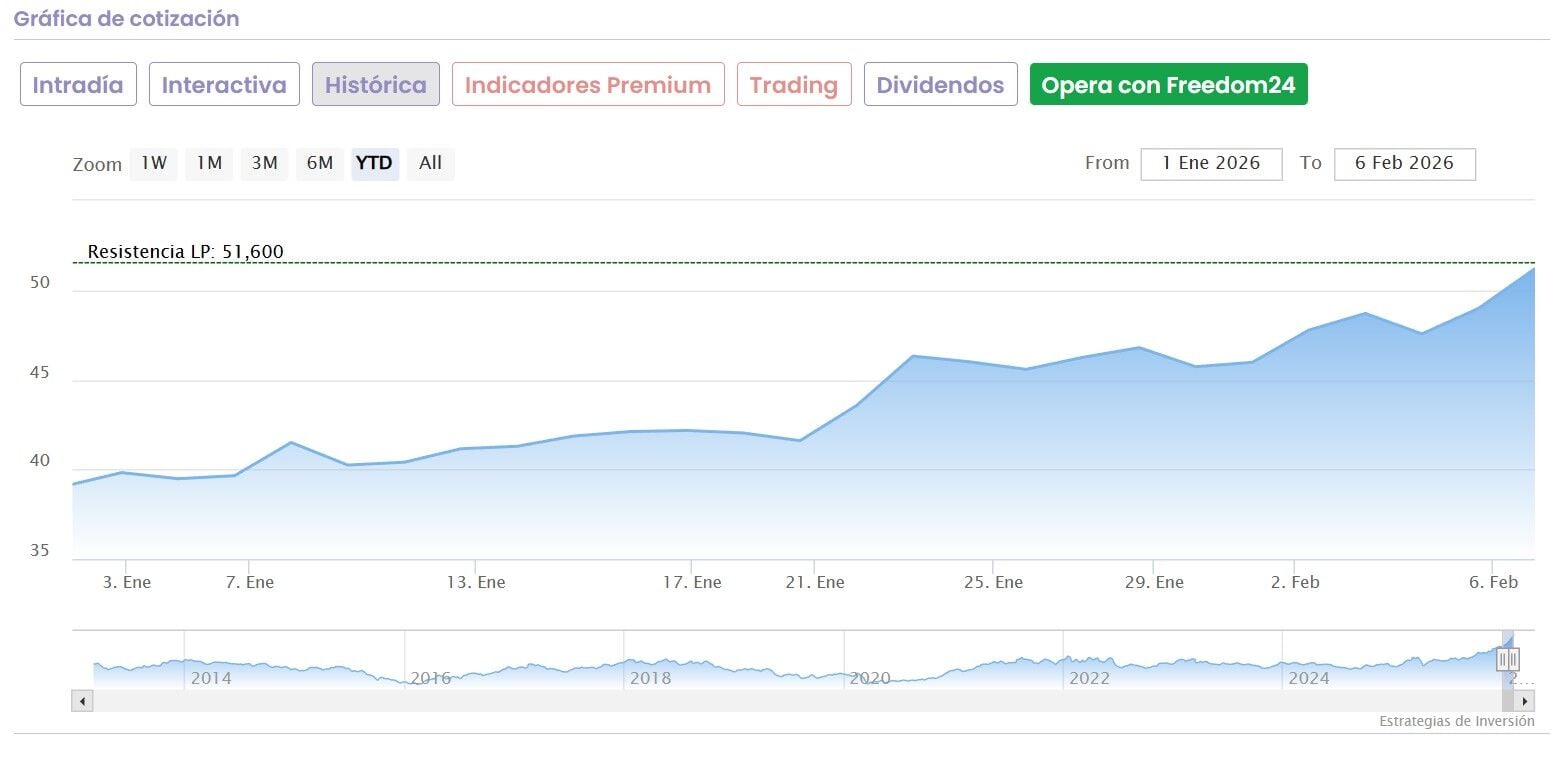

En lo que va de año sube un 31% acumulado y solo en la última semana las ganancias se eleva por encima del 11%. Con una trayectoria muy buena.

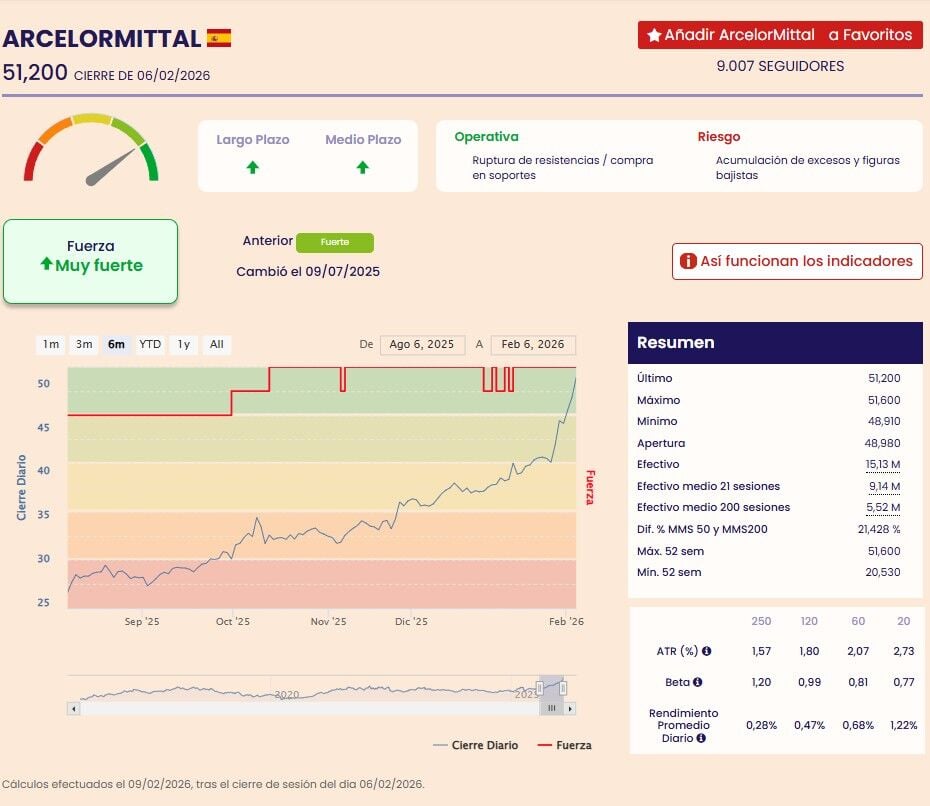

Hablamos de ganancias trimestrales de casi el 54% que se elevan, de forma interanual, en el último ejercicio desde febrero del pasado año, un 85,5%. Todo ello tras los máximos registrados la pasada semana en los 51,60 euros por acción, el pasado día 5 de febrero.

Con este bagaje y el que vendrá, nos preguntamos las razones de la subida y lo que le puede impulsar a futuro, para una mayor consagración en las subidas del Ibex 35 en lo que resta de año.

Razones de la subida del valor

Hay varios factores que impulsan al valor en lo que va de 2026. Uno de los más importantes es el paquete de medidas que quiere poner en marcha la Comisión Europea para proteger al sector siderúrgico comunitario.

Se trata de una propuesta que quiere corregir el exceso de capacidad mundial en el sector, de forma que se pueda proteger a largo plazo una industria que Bruselas considera estratégicamente crucial, como es la del acero.

Según lo establecido en el Plan de Acción de la UE para el Acero y el Metal, la propuesta mantiene el principio de comercio abierto y refuerza el compromiso con los socios mundiales para hacer frente al exceso de capacidad mediante la limitación de los volúmenes de importación libres de aranceles a 18,3 millones de toneladas al año y duplicar el nivel de los derechos al margen de cuota hasta el 50 %.

A esto se une además los buenos resultados de la firma. 2.670 millones de euros de beneficio en el pasado año, lo que supone mejorar un 135% los resultados netos obtenidos en el mismo periodo del año anterior y elevar su dividendo.

Un aumento de la remuneración al accionista de 0,46 a los 0,51 euros por acción, que deberá ser ratificado por su junta de accionistas.

Y hay una tercera razón que le ha hecho posicionarse claramente por encima de su competidor Acerinox en el mercado español. Y viene a colación de ese impulso de Bruselas al sector: para las casas de análisis su posicionamiento europeo frente al americano de su competidor español, le coloca por encima.

Qué piensan los analistas sobre ArcelorMittal

Desde Deutsche Bank avalan esta afirmación considera más que favorables sus resultados, con un flujo de caja libre que además considera sólido, gracias a la liberación de capital circulantes de más de 1.940 millones de euros, tras los beneficios que se han colocado por encima de las estimaciones.

Un impulso que también viene dato porque la compañía "adoptó un tono mucho más optimista con respecto a Europa basándose en diversas medidas políticas que, deberían mejorar considerablemente la rentabilidad en Europa.

Señalan desde el banco alemán que han actualizado sus cifras, con estimaciones del Ebitda para los ejercicios fiscales 2026-2028 +0-10 %, lo que sitúa nuestras estimaciones para los ejercicios fiscales 2027-2028 un 13-15 % por encima de las previsiones del mercado. Y colocan su nuevo precio objetivo en 57 euros por acción desde los 47 precedentes.

Mientras, desde Morgan Stanley, consideran que el apoyo de Bruselas, a través del denominado CBAM en sus siglas en ingles, ese "arancel verde" o impuesto sobre la importación de ciertos productos intensivos en carbono, cuyo objetivo es igualar el precio del carbono entre los bienes producidos dentro de la UE y los importados, puede ser decisivo.

Ya que señalan que los estrategas de derivados europeos que ArcelorMittal puede hasta duplicar su precio en el próximo año de seguir ese camino alcista.

Desde el punto de vista técnico y el análisis de los Indicadores Premium de Estrategias de Inversión, observamos la evolución cuasi perfecta de ArcelorMittal desde el pasado mes de octubre, desde mediados de mes.

Hablamos de niveles muy fuerte tanto a medio como a largo plazo, con la idea de comprar en soportes y ruptura de resistencias y bajo el riesgo de sobrecompra y de figuras bajistas, mientras que, desde el punto de vista fundamental, el valor todavía se considera, desde Ei, infravalorado.