Las Bolsas europeas corrigen posiciones atentas a las tensiones entre EEUU y Corea del Norte y con los últimos resultados empresariales. El Ibex ronda los 10.700, atento a Banco Santander tras la venta del 51% de la cartera inmobiliaria de Banco Popular a Blackstone. El euro, por su parte, cede en los 1,17; también recorta el crudo, bajo los 52 dólares el barril de Brent.

Tras el comunicado emitido el pasado 24 de febrero de 2017 por International Consolidated Airlines Group, S.A., en el que anunciaba que iba a llevar a cabo una recompra de acciones propias por un importe de 500 millones de euros a lo largo del 2017, la compañía en el día de hoy ha vuelto a realizar una nueva recompra de acciones, y esta adquisición se ha llevado a cabo conforme al marco del programa de recompra anunciado el 6 de marzo de 2017.

Continua la escasez de claves económicas en una jornada en la que, una vez conocido el dato de inflación de China, la principal referencia por publicar es el dato de costes laborales de EEUU.

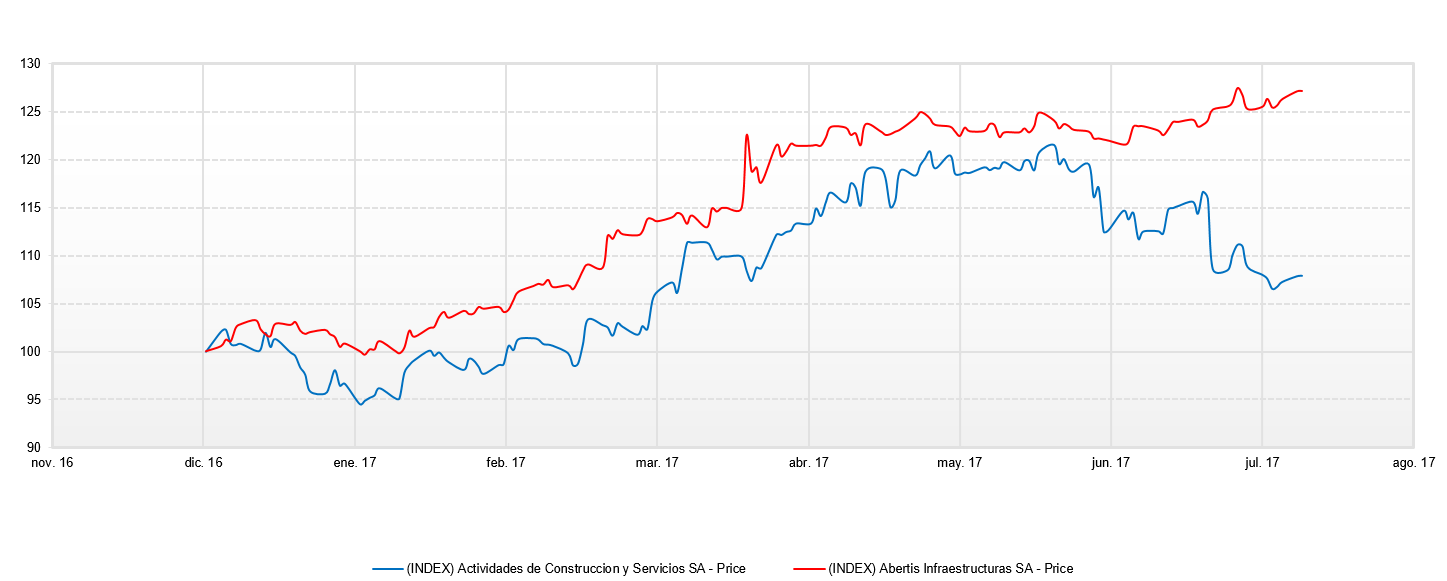

A finales de julio, ACS confirmaba su interés por lanzar una contraopa sobre Abertis, que supere la de la italiana Atlantia. La concesionaria ‘gana’ en comportamiento y aspecto técnico, sin embargo, la compañía de Florentino Pérez ‘gusta’ más a los analistas...

Banco Popular vende a Blackstone Real Estate Partners Europe V (Blackstone) el 51% de su negocio inmobiliario (inmuebles y créditos). La operación se produce tras el proceso de selección competitivo en el que tres compañías internacionales expertas en la gestión de estos activos presentaron ofertas.

El Ibex35 finaliza la sesión con subidas de más del 0,5% que le llevan a los 10.734 puntos. Una revalorización liderada por los títulos de Enagás, Telefónica e Inditex, que superaron el punto porcentual de subida. En el lado contrario, Técnicas Reunidas se convierte en el valor que más pierde en una sesión de escasas de referencias macro en la que un euro se cambia por 1,1754 dólares.

Liberbank ha vendido Mihabitans, su filial inmobiliaria a Haya Real State, propiedad de Promotontoria Holding, una filial de Cerberus, por un importe de 85 millones de euros.

Las caídas y el volumen se normaliza desde los 9 hasta los 8 euros actuales.

El selectivo español pelea por mantener los 10.700 puntos en la media sesión de una jornada en la que ha permanecido casi plano, con pocas referencias y con unos datos peor de lo esperado.

Iberdrola ha recibido el visto bueno del Ministerio de Energía y Estrategia Industrial de Reino Unido (BEIS) para la construcción del parque eólico marino East Anglia Three, que tendrá una potencia instalada de hasta 1.200 megavatios (MW).