La banca se alza como el sector más popular entre los gestores según la última encuesta de Bank of America Merrill Lynch, con la mayor sobreponderación entre los profesionales desde 2006. Posicionamiento que acerca a estos valores la zona de venta contrarian.

Los resultados de 1T17 han mostrado una buena evolución de las existencias con el aumento de las promociones en curso. En cuanto a la cifra de negocios, que se ve afectada por la reducción de stock, de cara a 2017 vendrá determinada por la venta selectiva de suelo y de las viviendas terminadas remanentes.

Los buenos resultados trimestrales que publicó la semana pasada auparon a Sacyr a la zona de resistencia comprendida entre los 2,5 y los 2,65 euros, aunque aún no consigue romperla.

La fortaleza del euro y las dudas en torno a la Administración Trump marcan una jornada que comienza a la baja para las Bolsas europeas, con el Ibex cayendo un 0,53%, hasta los 10.923 puntos. Dentro del selectivo español, Banco Popular y sus posibles compradores, junto a Abertis vuelven a ser protagonistas.

Se confirma la esperada OPA sobre Abertis. Por el momento creemos que será rechazada (sin prima sobre valoración), esperando una contraoferta por parte de Atlantia que mejore la actual de 16,5 eur/acc (al pago en efectivo se añade una parte en acciones que consideramos está diseñada para la participación de Criteria). Reiteramos nuestro precio objetivo de 15,8 euros y la recomendación de mantener, reconoce el Departamento de análisis de Renta 4.

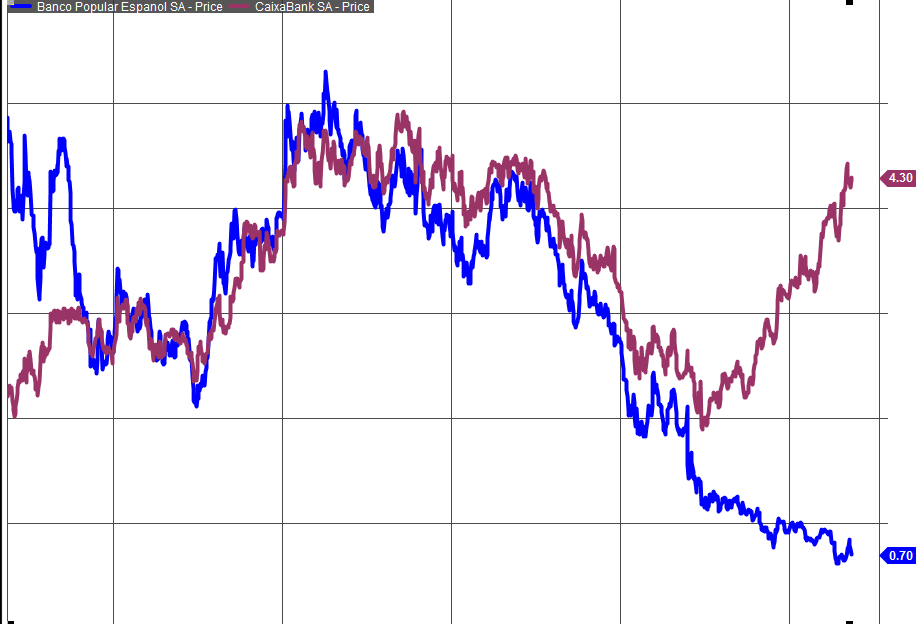

Más de un 75% de subida acumula CaixaBank en Bolsa desde que arrancara el año. La entidad, con permiso de ArcelorMittal y Mapfre, lidera el ranking de repuntes del Ibex 35 y sus ascensos contrastan con el hundimiento de Banco Popular, que pierden un 60%. Es el farolillo rojo del selectivo con diferencia, pues las siguientes que más pierden, Enagás y REE, apenas se dejan un 5% y poco más de un 2%, respectivamente

Pocas variaciones en Europa en donde hemos sentido una fuerte mejora del euro contra el dólar que ha dañado a las exportadoras europeas. La mejora del euro ha venido apoyada por un incremento de la confianza económica en Alemania por la mejora del dato de ZEW, estable crecimiento en la zona euro y un repunte muy importante de la inflación en Reino Unido que podría contagiarse a la Eurozona. El apartado negativo otra vez más corresponde a Donald Trump que sigue levantando la furia en Estados Unidos por sus movimientos demasiado cercanos a Rusia. Además, senadores empiezan a ponerse en contra de la concepción del plan de rebaja fiscal que tiene el Presidente, lo que aleja todavía más la posible aplicación del mismo y también su efecto en la economía.

Sesión prácticamente intrascendente tanto en Europa como en Estados Unidos. El Ibex 35 tampoco se ha librado de la indefinición, y ha cerrado con tímidas subidas del 0,22%, que le han situado al selectivo español en 10.982 puntos.

El experto repasa la actualidad del Ibex 35 y los mercados de Estados Unidos, así como las posibilidades para los inversores con valores como Popular y Abertis, en el centro de la actualidad informativa.

Roberto Moro

Roberto Moro