Pescanova vuelve a cotizar hoy tras cuatro años suspendida y cae más de un 90%

Los accionistas de Pescanova vuelven a ver sus títulos negociándose en bolsa después de más de cuatro años suspendida.

Los accionistas de Pescanova vuelven a ver sus títulos negociándose en bolsa después de más de cuatro años suspendida.

Comparativa de valores

Este miércoles se reúne el Comité Asesor Técnico (CAT) del Ibex 35 para actualizar la composición del selectivo y, aunque no se esperan cambios para este encuentro, los expertos sitúan a Viscofan e Indra en la casilla de salida del índice.

Con las elecciones francesas se ha despejado uno de los escollos que tenía Europa para este año. El hecho de que haya salido Macron elegido, dicen los expertos, es una buena noticia para Europa aunque ésta se puede dar la vuelta y perjudicar más que beneficiar. Pero no es lo único que tenemos en el horizonte.

Este próximo viernes la compañía celebrará la junta de accionistas para aprobar las cuentas anuales, individuales correspondientes al ejercicio 2016. A su vez, la compañía aprobará, en su caso, y dentro del plan “Dividendo Flexible Reig Jofre”, un aumento del capital social de la Sociedad con cargo a reservas por un importe determinable según los términos del acuerdo, mediante la emisión de nuevas acciones ordinarias de cincuenta céntimos de valor nominal y con previsión de asignación incompleta.

Mucha prudencia con bajadas en las bolsas europeas, con todos los activos refugio, como yen, oro, bonos activados. Se teme a la triple cita del jueves, con la reunión del BCE, las elecciones de UK; que cada vez apuntan más a un nuevo parlamento caótico, y la comparecencia del ex director del FBI ante el Congreso para hablar de las relaciones de Trump y los rusos.

La banca esta lastrada por el devenir del Banco Popular, si en apenas hace unas semanas, tenían puntuaciones máximas el ruido del Popular ha hecho que bajen puntuaciones en nuestros indicadores Premium.

Repsol ha sido una de las pocas compañías energéticas que tras la crisis financiera logró poner a prueba los máximos de 2007. Tal y como podemos observar en el siguiente gráfico, la compañía ha mantenido una tendencia primaria alcista de largo plazo con su máximo histórico en el año 2007 en los 17,00 euros ajustado por dividendos.

Tiene más de un 12% del capital en cortos

Melqart AM desemboca en el capital de Banco Popular, tomando un 0,6% del capital, en un momento en el que las posiciones cortas sobre el valor ya superan el 12% del capital. El valor hoy reacciona con alzas de más del 2%, que le devuelven sobre los 0,34 euros.

Continúa el desplome de la entidad capitaneada por Emilio Saracho

La cautela se impone en las Bolsas europeas en la cuenta atrás para las elecciones de Reino Unido, la reunión del BCE y la declaración del ex director del FBI ante el Congreso de EEUU, todo ello el jueves. El Ibex se aleja de los 10.900 puntos, pendiente un día más de Banco Popular, cuyos representantes se reúnen este martes con la autoridad monetaria de la Zona Euro.

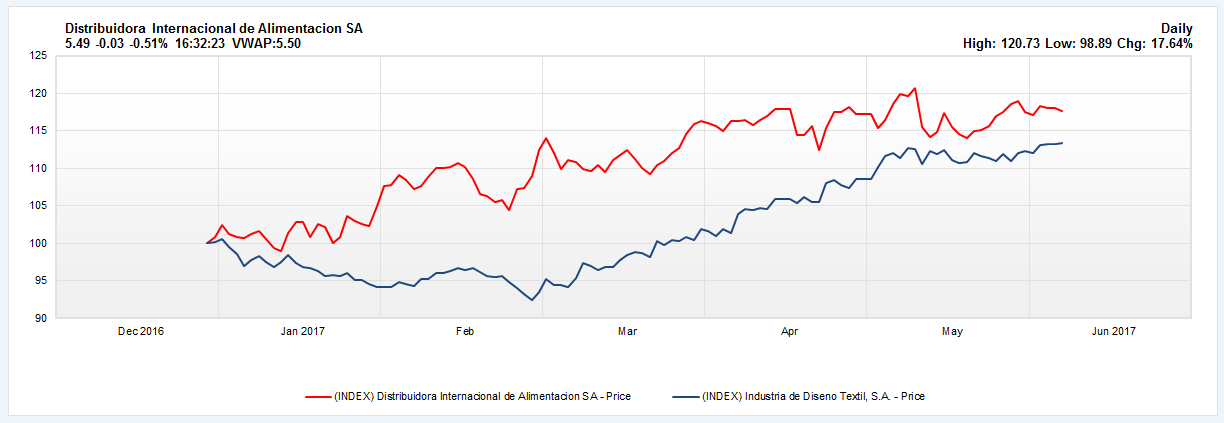

Comparativa de valores

Una de las citas macro de la semana en Europa es la publicación de las ventas minoristas de abril de la Zona Euro, para las que se espera una desaceleración hasta el 0,2%, manteniendo el dato interanual del 2,3%. Dia e Inditex son las grandes representantes del sector en el Ibex y de su mano tratamos también de tomar un pulso al consumo en la región.