La firma de inversión ha señalado a la petrolera española como su idea inversión del día. Consideran que la última compra de la compañía, Talismán, podría dejar de ser un lastre en su cotización.

Tecnocom cerró los primeros nueve meses del año con un beneficio de 4,9 millones, lo que supone multiplicar por 7 el beneficio del mismo periodo del año anterior. Además, en bolsa la compañía tecnológica cotiza en niveles pre-crisis.

El Ibex 35 amanece en negativo. Escasos valores se salvan de la quema, mientras los inversores cotizan las cuentas empresariales conocidas en las últimas horas, como las de Popular, Sabadell y Caixabank. Pero a la cola de la tabla encontramos a Viscofan, que ha abierto con un importante hueco bajista tras defraudar con sus números de los nueve primeros meses del año. Mientras, el EURUSD cotiza en 1,09 dólares y el Brent

El beneficio neto de BME se ha situado en 121 millones de euros hasta septiembre, lo que representa una disminución interanual del 8,6%. El resultado neto correspondiente al tercer trimestre, por importe de 35,1 millones de euros, registra un descenso del 14,3% respecto a 2015.

Cellnex Telecom ha registrado un beneficio neto de 35 millones de euros en los primeros nueve meses del año, lo cual supone un incremento de un 84,2% más con respecto al mismo periodo del pasado ejercicio. Por otro lado, ha registrado unos ingresos de 520 millones, que supone un avance del 15% respecto a hace un año.

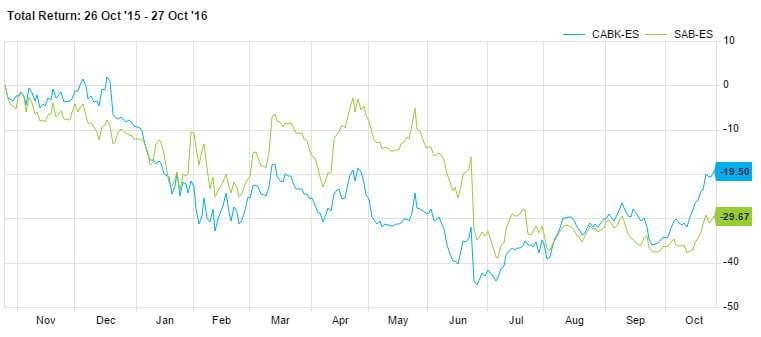

En un contexto de tipos de interés en mínimos y de volatilidad en los mercados, Caixabank ha reconocido una reducción del 2,6% hasta los 970 millones de euros en los nueve primeros meses del año. La entidad habla de un margen bruto que se reduce en más del 6% con un ratio de morosidad que desciende hasta el 7,1%.

En los nueve primeros meses del año el beneficio de la entidad financiera se situó en los 94,3 millones de euros, lo cual supone una disminución del 66,1% con respecto al mismo periodo de 2015. El grupo, inmerso en una reestructuración, ha presentado sus resultados de forma separada: por una parte la actividad principal y por otra la gestión del negocio inmobiliario y asociado.

Con las cuentas de Caixabank y Sabadell de los nueve primeros meses del año sobre la mesa, lanzamos una mirada a la situación técnica de ambos valores, que en el año arrastran importantes minusvalías.

Tal y como se esperaba, Twitter cerró el tercer trimestre del año con unas pérdidas de 108 millones de dólares , aunque el resultado ha sido mejor de lo que se esperaba. Eso, junto al anuncio de reestructuración que implica el despido del 9% de la plantilla, ha provocado que sus acciones suban más de un 4% en preapertura.

Banco Santander, BBVA y Bankinter cotizan hoy en zona de máximos anuales. Parece que a los inversores les consuelan sus cuentas trimestrales conocidas en estos días e impulsan su cotización, aunque lo hacen con tanta euforia que marcan sobrecompra.