Las Bolsas europeas arrancan la jornada previa al BCE con alzas, de nuevo pendientes de los resultados empresariales. Sesión de transición con el Ibex mirando a los 10.600 puntos y atento a Aena y Abertis, suspendidas de cotización por la CNMV. El euro, por su parte, cede ligeramente sobre los 1,15 dólares; mientras el petróleo corrige con el barril de Brent al filo de los 49 dólares.

La CNMV ha decidido suspender la cotización de Abertis y Aena ante las informaciones que apuntan a una posible contraopa de la segunda sobre la primera. Los analistas valoran positivamente la puja de varios por la concesionaria.

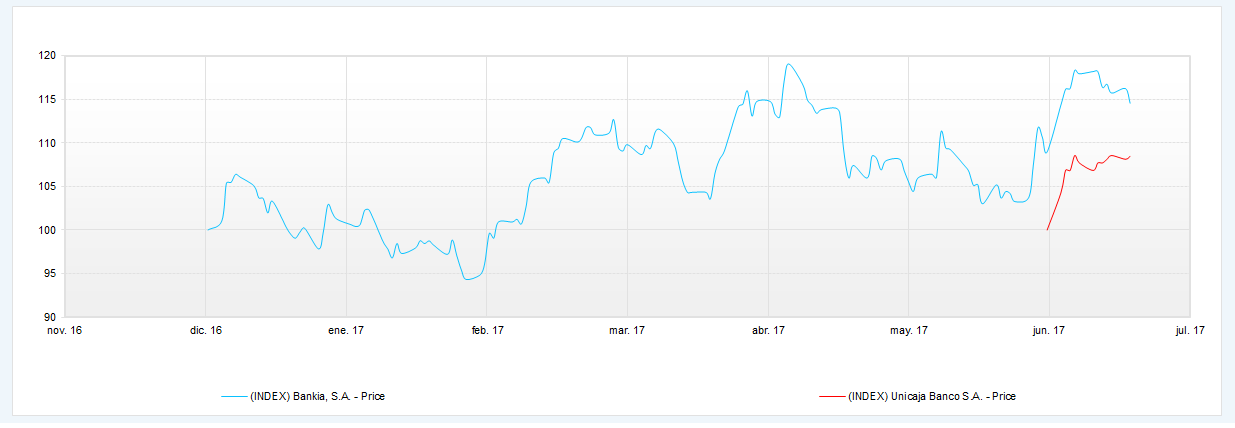

Las principales referencias de la jornada procederán de EEUU, con datos sobre construcción y la presentecaión de resultados empresariales, en una sesión en la que Bankia cumple seis años en la bolsa.

Este miércoles Bankia cumple seis años como cotizada. Mucho ha llovido desde aquel 19 de julio de 2011, rescates, saneamientos, escándalos, hundimientos, procesos judiciales, contrasplits… La entidad celebra su sexto aniversario bursátil poco más de dos semanas después de que otra entidad, Unicaja, diese el salto al parqué.

La cautela se impone en el arranque de la temporada de presentación de resultados en Europa con el euro sobre los 1,15 dólares, en máximos de 14 meses. Descensos que llevan al Ibex a perder los 10.600 puntos; mientras el crudo escala posiciones al filo de los 49 dólares el barril de Brent.

Los resultados que mañana presenta Iberdrola podrían revelar una subida del beneficio neto hasta los 1.470 millones de euros en el primer semestre del año, según los analistas consultados por Reuters.

Los ETP sobre metales industriales captan inversiones por un total de 31.5 millones de dólares, impulsados por la mayor actividad económica en EE.UU y Europa y la posibilidad de un fuerte aumento en el gasto en infraestructura a nivel mundial.

La situación técnica del oro así como de los principales valores mineros es peculiar.

Telefónica marcó techo en febrero del año 2000 y con el estallido de la bubuja 'punto com', donde se frena siempre, pero ahora le está costando mucho volver a acercarse a esa zona.