Cellnex Telecom ha presentado los resultados correspondientes al primer semestre de 2017. Los ingresos ascendieron a 379 millones de euros y el ebitda alcanzó los 168 millones. El resultado neto fue de 19 millones de euros, recogiendo el efecto de las mayores amortizaciones y costes financieros (supone un 36% más frente al primer semestre de 2016) asociados al intenso crecimiento del grupo y la consiguiente ampliación del perímetro.

Acciona obtuvo un beneficio neto de 80 millones de euros en el primer semestre del año, un 86,6% menos que en el mismo periodo de 2016. La compañía ha atribuido este descenso de sus ganancias a la ausencia de extraordinarios frente a los conseguidos en 2016 por las plusvalías derivadas de la operación Acciona Wind Power-Nordex.

Banco Sabadell alcanzó hasta junio de 2017 un beneficio neto de 450,6 millones de euros, lo que supone un 10,0% más que en el mismo periodo del año pasado a tipo de cambio constante, gracias al sólido crecimiento del 3,5% de los ingresos del negocio bancario del grupo (margen de intereses + comisiones netas).

CaixaBank obtuvo en el primer semestre de 2017 un beneficio atribuido de 839 millones de euros, lo que supone un aumento del 31,6% con respecto al mismo periodo de 2016.

Banco Santander obtuvo un beneficio atribuido de 3.605 millones de euros en el primer semestre de 2017, lo que supone un incremento del 24% comparado con el mismo periodo del año anterior. Banco Popular aportó 11 millones adicionales al resultado.

Las principales referencias de la jornada vuelven a ser los resultados empresariales, entre los que destacan las cuentas semestrales de Banco Santander, CaixaBank y Banco Sabadell, mientras que en el plano macroeconómico se conocerá el PIB de España del segundo trimestre.

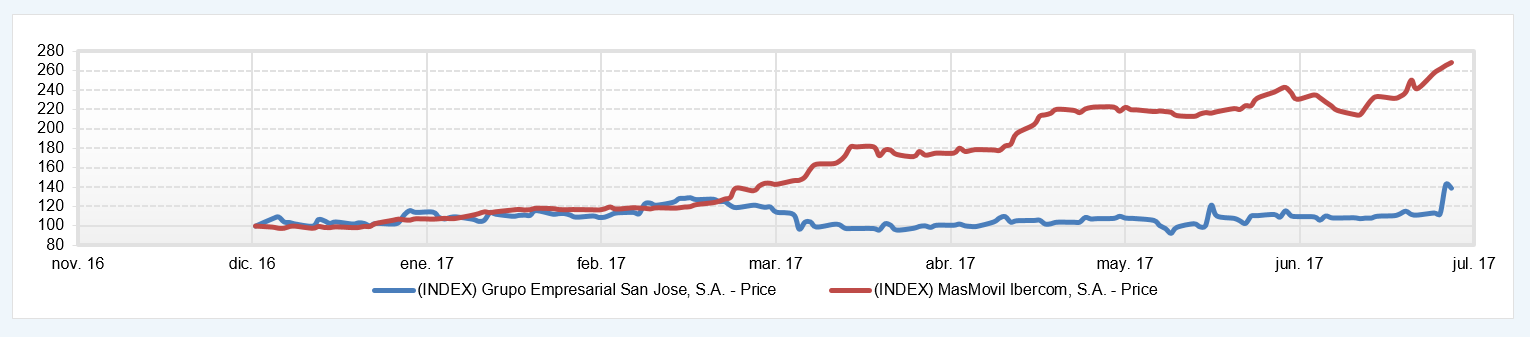

Le ha sobrado tiempo a MásMóvil desde su desembarco en el Mercado Continuo para coronarse como uno de sus valores más alcistas. Esta semana no se alza con el liderato, pues este puesto es para Grupo San José. La remontada de ambos valores en los últimos 12 meses asciende al triple dígito.

El fabricante de envolturas para embutidos ganó 66,2 millones de euros en el primer semestre del año gracias a los extraordinarios ingresados por el cobro de la indemnización por el incendio declarado en Alemania en noviembre de 2016.

Ferrovial ganó 240 millones de euros en el primer semestre del año gracias a la positiva contribución del área de servicios e infraestructuras.

El beneficio de BBVA aumentó un 25,9% más en los seis primeros meses del año hasta colocarse en 2.306 millones de euros gracias a los ingresos recurrentes, así como al control de gastos.