En esta cita, pueden ver la extraña historia de una enigmática emisora de radio, la UVB-76…

Han pasado casi 30 años desde que alguien detectara por primera vez con un receptor de onda corta un extraño zumbido en la frecuencia 4.625kHz. Un zumbido que se repite 30 veces por minuto, todas las horas del día, todos los días del año. Hoy en día, se sabe desde donde se emite la señal, Povarovo (Rusia), pero se sigue desconociendo casi todo lo demás.

Se desconoce cuándo comenzaron sus emisiones, aunque parece ser que fue en 1982 la primera vez que alguien reparó en sus pitidos. Un día de ese año, alguien sintonizó la frecuencia 4.625kHz en su receptor de onda corta y pudo oír un pitido de 2 segundos de duración que se repetía de manera continua. La noticia del descubrimiento comenzó a extenderse entre los entusiastas de la onda corta que se preguntaban cuál sería el fin de una emisión así.

La emisora continuó emitiendo la misma inquietante “programación” hasta comienzos del 1990, cuando cambió su repetitivo pitido por un zumbido de 0.8 segundos de duración. De manera constante, se emitía el zumbido unas 21 o 34 veces por minutos, dejando intervalos de 1 o 1.3 segundos entre un zumbido y el siguiente. Durante el último minuto de cara hora, el zumbido cambiaba por un tono continuo que duraba todo el minuto.

La “programación” volvió a sufrir cambios el 16 de enero de 2003, cuando se alargó la duración de los tonos que, además, pasaron a ser más agudos. Aunque, desde entonces, se ha vuelto a la señal anterior.

En este enlace tienen más información: http://www.cabovolo.com/2010/04/misterio-zumbador-uvb-76.html

Ya ven, un pitido que no se sabe muy bien de dónde sale, pero que ahí está, emitiendo... En la bolsa pasa igual, llevamos mucho tiempo, con la emisora Radio lateral, emitiendo un monótono pitido, para que no nos olvidemos que el lateral sigue ahí desde ni se sabe cuándo, y cada vez menos operadores tienen ganas de complicaciones mientras no se salga, con lo cual se autoalimenta más aún.

La primera parte de la sesión hemos tenido bajadas por el miedo de los bonos al tapering del BCE, nadie se fía nada y han contagiado a las bolsas. Posteriormente ha habido un rebote técnico de los bonos con algunos cierres de cortos por el fin de semana, algo habitual, y las bolsas han aprovechado para recuperar y cerrar la sesión, para variar con pocos cambios y absolutamente dentro del lateral.

El dato de PIB de las 14h30 en EEUU parecía que iba a asustar de nuevo a los bonos, al ser mejor de lo esperado, pero tenía algunas goteras que lo han hecho poco de fiar.

Y así termina la semana, lateral y donde empezó. Nada de nada.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura a la baja en Europa. Estos son los factores a considerar

Seguimos débiles porque la gran zona de resistencias a la que se enfrenta Europa toda la semana sigue generando papelones en cuanto las cotizaciones se acercan.

Seguimos débiles, porque S&P 500 tiene muy poca fuerza, por no decir ninguna, y eso provoca mucha desconfianza ¿a dónde vamos nosotros si ellos no nos apoyan?

Y seguimos débiles porque en el mercado de bonos tienen mucho miedo, porque ven que los alemanes se están poniendo nerviosos, y no hay ninguna posibilidad de que el BCE haga ninguna concesión en lo que queda de año, y hay peligro de que meta el tapering el año que viene. La caída de los bonos está siendo muy fuerte, y aunque las bolsas siguen en su mundo feliz, algo de nervios les provoca.

Información corporativa.

BNP Paribas, comenta que ha reforzado sus fondos propios y ha dado beneficios mejor de lo esperado.

Sanofi sube previsiones de beneficios y anuncia fuerte programa de recompras de acciones propias

UBS da resultados a la baja y dice que se muestra pesimista sobre las condiciones a corto plazo

AB Inbev da resultados peor de lo esperado

Eni da resultados peor de lo esperado

RBS da pérdidas de más del doble de lo esperado

Novo Nordisk baja previsiones

IAG baja previsiones ante la debilidad de la libra

Linde sube en preapertura 1,5% tras lanzar un nuevo programa de eficiencia

Volkswagen baja 0,5% en tensión por los resultados de Audi

El 55% de compañías del stoxx 600 que han publicado hasta ahora han dado mejor de lo esperado,

Electrolux da resultados mejor de lo esperado.

Las bolsas europeas han tenido una mañana movidita.

Nada más empezar hemos tenido un papelón de los que hacen época. Algunos expertos, sitúan el epicentro de la caída, como los de Nanex, en el mercado de futuros bursátiles holandés. Vean este gráfico, como el holandés es el que parecía tirar de los otros.

.jpg)

Es la línea roja, las maquinitas han hecho el resto. En este mercado en concreto ha sido un flash crash en toda regla con la recuperación habitual posterior, y en los demás también hemos visto ese movimiento de ida y vuelta.

Pero no sólo era este el factor clave. También hemos visto, como los bonos arrastraban a las bolsas esta mañana. Las crónicas extranjeras, son muy claras. Nada de medias tintas. Vuelve diga lo que diga Draghi, el miedo al tapering.

La gente ya mira los datos de crecimiento e inflación con temor, y lo bueno se va a considerar malo, como antes, porque se temerá que buenos datos suban el riesgo de tapering en Europa.

A las 14h se dio el dato de inflación alemana, que en interanual ha quedado en línea con lo esperado, es decir con una subida de 0,8%.

La burbuja de deuda es apoteósica. Por el volumen negociado en los últimos días en bonos, estamos simplemente ante unos cuantos operadores grandes con sentido común que han decidido quitarse de encima la basura tóxica que son los bonos europeos con rentabilidad negativa. No es volumen suficiente para interpretar que estamos ante una salidad masiva, que podría hundir a todos los mercados del mundo.

Más adelante en la sesión, los bonos se han recuperado y las bolsas también. Fin de la historia. Es un error echarle la culpa de los movimientos de hoy a los resultados que se van publicando que son muchos, de diferente signo y que cada vez afectan menos, porque las bolsas empiezan en su habitual proceso psicológico en que se suelen saturar de tanto resultado y cada vez pesan menos.

Y claro, todo esto viene en el habitual problema europeo de que estamos ante resistencias sin fuerza para pasarlas.

Aquí tienen un gráfico donde se reflejan estas ventas masivas de bonos a nivel global.

.jpg)

El dato de PIB de EEUU que se ha dado a las 14h30, mejor de lo esperado, arroja más leña al fuego a todo este asunto. Los futuros sobre fondos federales inmediatamente han pasado de descontar al 78% una subida de tipos en diciembre al 83%. La mejora de PIBs y de inflación se está dando a nivel global. Si la OPEP y Rusia llegaran al final a un acuerdo que estabilizara los precios del crudo, la inflación es indudable que aún aceleraría más. El precio del petróleo es un componente vital en la inflación en la economía moderna. Lo que pasa es que igual no es tan fácil subir el petróleo. Hace pocos minutos los rusos avisaban, y creo que con razón. Lo que han dicho es que un acuerdo de congelación entre la OPEP y Rusia podría quedar anulado por el incremento de producción en EEUU. Y es así, y si suben más los precios, muchas más producciones volverán a ponerse en marcha. Recuerden que este crecimiento de la producción de petróleo en EEUU

Hoy veía en twitter un gráfico que me ha gustado mucho. Se vende mucho aquello de que la bolsa siempre sube mirando solo series pues desde los 90 o cosas así, alguna crisis que otra se ve, pero si nos vamos más lejos y queremos ver un batacazo de los que quitan las ganas de decir eso, vean este desde 1900.

.jpg)

https://twitter.com/MorningstarES

Según el autor, entre 1976 y 1977 la bolsa Española, por ejemplo, perdió el ¡75%! Como vemos a veces la bolsa se pone dura. No sería de extrañar ver algo así el día que se pinche la burbuja de deuda, algo que insisto de momento no se ve, y pueden pasar años.

Para no asustarnos, vamos a pensar en cosas positivas. Los próximos cinco días tienen la estacionalidad más favorable del año en EEUU, como pueden ver en esta tabla:

.jpg)

Y para seguir animándonos, hoy es el día del mes de octubre que mejor lo suele hacer el S&P 500. Ya sé que son estadísticas de largo plazo, y que no tienen un valor exacto, pero bueno para animarse sirve ¿no? J

.jpg)

Antes decíamos que con los datos macro que están saliendo, hay miedo a los tipos ¿Y si suben los tipos a corto plazo hay que tener miedo? Pues no miedo pero sí respeto, porque no suele ser a corto plazo una buena época para Wall Street. Se puede ver muy claro en este cuadro:

.jpg)

Pues ya ven qué claro se ve en este estudio de Black rock de los anteriores cambios de ciclo en los tipos de interés.

En las tres ocasiones anteriores bajadas claras en los siguientes tres meses, eso sí, excepto en una revertidas a partir de los 6 meses con claras subidas. Queda claro que es un tema que sí puede lastrar a corto.

El saldo de las instituciones al cierre de ayer sigue siendo totalmente neutral y con la actividad baja, así que todo el mundo sigue de brazos cruzados esperando.

Las fuertes bajadas en Europa:

Las bolsas están muy preocupadas por la debilidad de los bonos. Todos sabemos que hay una burbuja de deuda inmensa, y esas ventas fuertes hacen temer que se pinche. Están todos mirando la cotización del Bund.

Y por otro lado los resultados empresariales de hoy no están acompañando y hay algunos desplomes serios puntuales.

Añadan el atasco en resistencias donde sale papel constantemente y la debilidad del jefe americano que tiene menos fuerza que el ejército del Vaticano.

La recuperación posterior:

El mercado bursátil ha unido ahora su correlación al miedo que tienen los bonos al tapering. Como los bonos han rebotado de sus grandes pérdidas iniciales, pues las bolsas también, es la nueva correlación de moda. El mercado sigue dando muestras de estar bastante perdido e inestable. Véase gráfico del bono alemán a 30 donde se ve la recuperación que ha llevado a las bolsas a recuperar también.

.gif)

Los resultados empresariales destacados hoy en Europa:

- IAG presentó unos beneficios operativos de 1210 millones de euros. Los beneficios netos son de 930 millones de euros, lo que representa un incremento del 9,9%.

Las ventas caen hasta los 6500 millones de euros, un -4%.

Le va sentar al mercado mal que un recorte su perspectiva de beneficios de que han sido dañados por el descenso de la libra.

- RBS ha presentado unas pérdidas de 469 millones de libras, desplomándose desde los beneficios de 960 millones que tuvo el mismo período del año pasado.

Las ventas suben hasta los 3700 millones de libras desde los 3100 del año pasado.

Los problemas vienen por más gastos legales y provisiones por ventas de productos inadecuados.

- ENI ha presentado unos resultados trimestrales con pérdidas de 562 millones de euros, bajando desde los 783 de pérdidas que tuvo el mismo período del año pasado.

Las ventas bajan hasta los 13.120 millones de euros, lo que representa un descenso de -18%.

- Electrolux presentó unos beneficios del tercer trimestre de 1270 millones de coronas suecas, subiendo desde los 1014 del año pasado, mejores de lo esperado.

Las ventas bajan hasta los 30.850 millones de coronas, desde los 31.280 del año pasado, peor de lo esperado.

- Total presentó no resultados con unos beneficios netos de 1950 millones de dólares, lo que representa un aumento nada menos que del 81% y mejor de lo esperado.

Las ventas se sitúan en 37.410 millones de dólares, una contracción del 8%. Ajustados el beneficio neto desde 2070 millones de dólares, bajando desde los 2760 del año pasado.

- Linde ha presentado unos beneficios netos del tercer trimestre que suben hasta los 313 millones de euros desde los 281 del año pasado y son cifras mejores de lo esperado.

Las ventas bajan hasta los 4410 millones de euros desde los 4510 del año pasado, aunque encima de lo esperado.

Dice que aumenta su programa de recorte de costes y espera añadir a ese programa unos recortes de 370 millones de euros.

Los resultados empresariales destacados hoy en Wall Street:

- Amazon presentó ayer unos resultados con unos beneficios de 0,52 $ por acción, bastante peor de lo esperado que se andaban buscando nada menos que 0,78 $.

El mercado está muy atento porque si quitamos su negocio de computación en la nube, hubiese estado en pérdidas, y es que está invirtiendo tanto que eso se nota mucho los resultados.

Evidentemente, la esperanza es que toda esa inversión acabe siendo rentable en algún momento, pero de momento es un daño porque hacen que sea una compañía menos rentable.

- Xerox presenta resultados trimestrales con unos beneficios de 0,17 $, mucho mejores que los del año pasado que fueron pérdidas de -0,04 $. En cifras ajustadas son beneficios de 0,27 $, lo esperado.

En cuanto a ventas, descienden hasta los 4210 millones de dólares desde los 4330 del año pasado, peor de lo esperado.

Para las previsiones, la perspectiva de beneficios por acción ajustados este año estrecha su horquilla, ya que la parte baja sube de 1,1 dólares a 1,11 dólares, mientras la parte alta se reduce, pasa de 1,2 dólares a 1,14 dólares, digamos que la franja está en la parte baja de las estimaciones.

- Exxon ha presentado unos beneficios de 0,63 $, bajando de los 1,01 dólares del año pasado, peores de lo esperado que eran beneficios de 0,58 $.

Las ventas bajan de 67.300 millones de dólares hasta los 58.700, peores de lo esperado.

Sigue reduciendo el gasto de capital hasta los 4200 millones, un recorte de nada menos que es del 45%.

- MasterCard ha presentado unos resultados de beneficios de 1,08 dólares, subiendo desde los 0,86 $ del año pasado y mejores de lo esperado.

Las ventas suben a los 2900 millones de dólares desde los 2500 del año pasado, por encima de lo esperado.

- Chevron ha presentado unos beneficios de 0,68 $, bajando desde los 1,09 dólares del año pasado, pero mejores de lo esperado que eran 0,37 $.

Con respecto a las ventas, se reducen hasta los 30.140 millones de dólares, una bajada del 12% con respecto al año pasado y más bajo de lo esperado.

Los datos de Europa de hoy:

Francia:

- Gastos del consumidor de Francia del mes de septiembre nos da un susto importante negativo pues pasa de un crecimiento del 0,8% a tener una bajada de -0,2%, mucho peor de lo esperado que era frenar un poco hasta un crecimiento del 0,4%.

- Producto interior bruto de Francia del tercer trimestre en su lectura preliminar pasa de una bajada de -0,1% a un crecimiento del 0,2%, noticia positiva, pero no es tan fuerte como se esperaba, un crecimiento del 0,3%.

- Precios de producción industrial de Francia del mes de septiembre pasa de quedar plano a tener un crecimiento del 0,1%. Es positivo para la inflación pero queda completamente eclipsado por un descenso en el gasto del consumidor.

España:

- Producto interior bruto de España del tercer trimestre en su lectura preliminar nos deja una mejora del 0,7%, bajando un poco desde el 0,8% anterior.

En cifras interanuales tenemos un crecimiento del 3,2%, bajando un poco desde el 3,4% anterior pero es superior a lo esperado que era un crecimiento del 3,1%. Cifras muy positivas, como es lógico.

- IPC preliminar de España del mes de octubre nos deja un crecimiento del 0,2% en el mes y en la interanual un incremento del 0,7%. En cifras armonizadas tenemos un incremento del 0,5% interanual cuando el mes anterior quedó plano. La culpa de la subida se la echan a la electricidad y las gasolinas, así que mucho cuidado con lo que pueda pasar con ese acuerdo de los productores porque la inflación viene de camino.

Eurozona:

Sentimiento económico sube de 104.9 a 106,3 cuando se esperaba 104,8.

Clima de negocios sube de 0,44 a 0,55 también mucho mejor de lo esperado que era 0,44.

Clima industrial mejora de -1,8 a -0,6

Sentimiento del consumidor mejora de -8,02 a -0,8

Expectativas de inflación de los consumidores bajan de 4,7 a 4,3. Expectativas de precios de producción suben fuertemente de 0 a 3,2.

Dato malo para los bonos, y bueno para el euro, todo sigue apuntando a recuperación...y a tapering...tarde o temprano...

Los datos de EEUU de hoy:

- EL PIB de EEUU del tercer trimestre preliminar sube 2,9% cuando se esperaba solo una subida de 2,5%.

Los gastos de los consumidores que pondera casi el 70% del PIB suben 2,1% desde el anterior +4,3%. Bastante bajada pero un nivel de 2,1% no está mal.

Inversiones de negocios suben +1,2% frente al +1% anterior.

Deflactor del PIB +1,5% por encima de lo esperado que era +1,3%.

Exportaciones dato espectacular de +10% desde el +1,8% anteriores, mientras que las importaciones suben 2,3% desde el anterior +0,2%

Los inventarios, siempre una partida decisiva y que puede distorsionar mucho suben 12.600 millones de dólares, con lo cual añaden un total de 0,61 puntos porcentuales al 2,9% que se dio de dato general.

Tras el dato los futuros sobre fondos federales suben las posibilidades de subida de tipos en diciembre del 78 al 83%.

Dato malo para bonos, bueno para dólar, y malo para bolsas, por la nueva correlación establecida con los bonos. La rentabilidad por ejemplo de la deuda a 2 años de EEUU tras la cifra ha tocado máximos de 5 meses.

En primer lugar el consumo. Los gastos de los consumidores que son el 70% del PIB han subido 2,1% que a primera vista no está mal, pero según parece, este dato no lo tenía antes, se esperaba una subida de esta partida del 2,6%. Claro al quedar la partida más importante por debajo de lo esperado, esto le ha quitado hierro al asunto, y por eso los bonos se han quedado dudando al final.

Y hay más, la enorme distorsión al alza que produce el dato de exportaciones de soja y una serie de disquisiciones técnicas a su respecto, que ha hecho que el total de exportaciones dé un irreal +10% de exportaciones. Y comercio exterior aporta mucho al PIB. Sin esta cuestión el dato habría quedado bastante peor de lo que se ha dado.

Todo esto está empezando a aparecer en varias webs y artículos de compañías de noticias con lo cual habría que rebajar el grado de influencia en el mercado del dato, pues todo el mundo se está dando cuenta de estas cuestiones.

- Confianza del consumidor de la Universidad de Michigan. Baja del 91,2 del mes anterior y desde el preliminar de 87,9 a 87,2 peor de lo esperado que era 88,1. Es el peor nivel desde septiembre de 2015.

El indicador de condiciones actuales se va al peor nivel desde octubre de 2015, ojo, bajando del anterior de 104,2 y del preliminar de 105,5 a 103,2 peor de lo esperado que era 105,5.

Indicador de expectativas baja del anterior de 82,7, con preliminar de 76,6 a un dato final de 76,8 peor de lo esperado que era 77.

Un dato flojo, y que cuadra mucho con el dato de consumo que ha salido en el PIB que no ha sido fuerte. Parece que la demanda interna anda renqueante, aunque tampoco demasiado mal, simplemente peor de lo esperado.

Bueno para bonos, malo para dólar, dudoso para las bolsas.

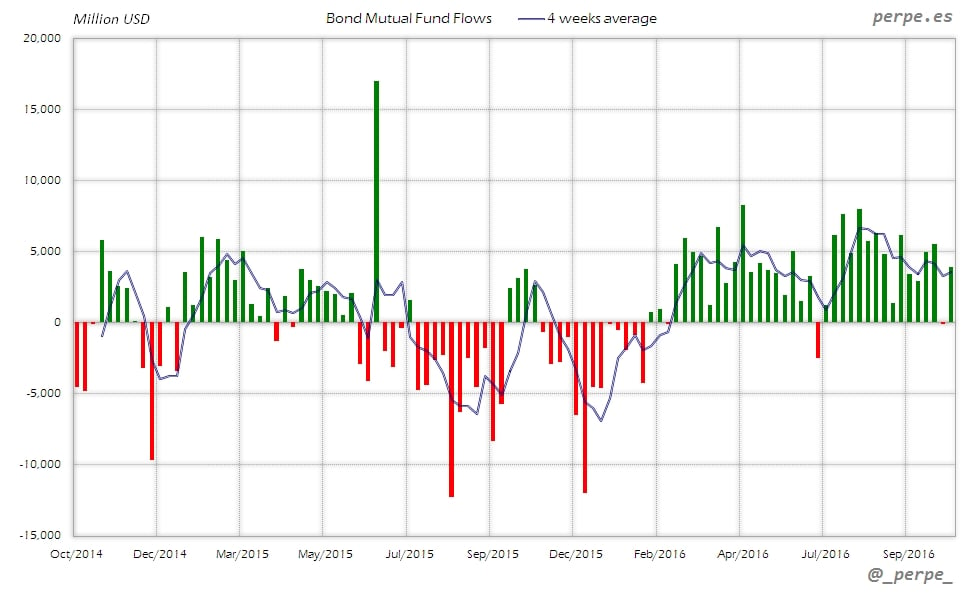

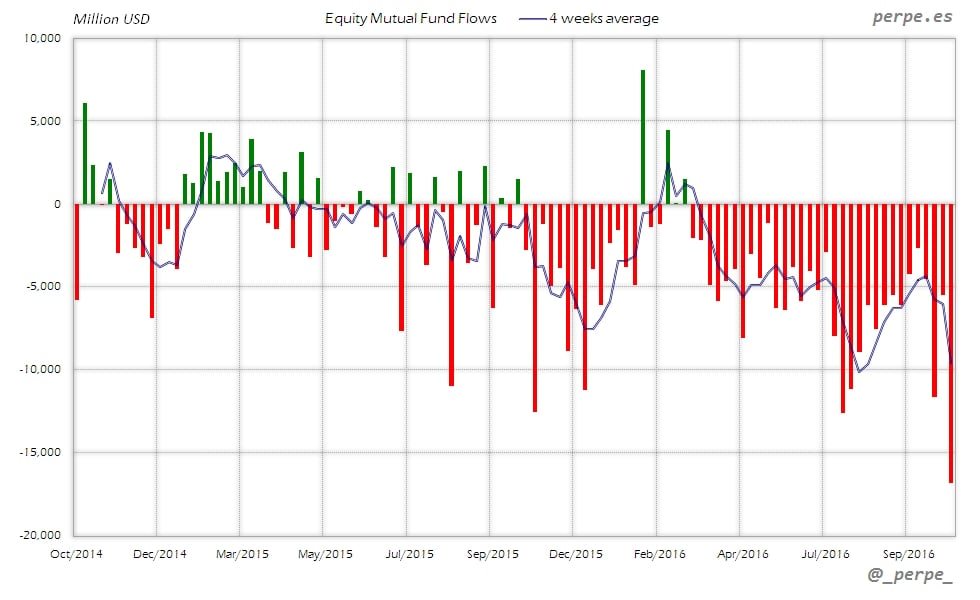

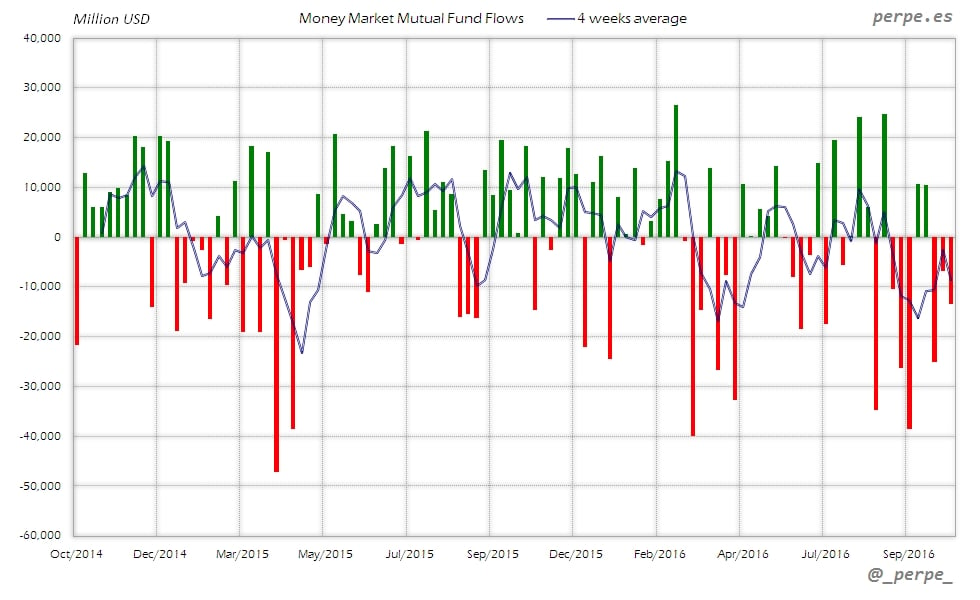

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 19 de Octubre fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 42 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -16,262 | -7,575 | -181,070 |

| - Acciones Extranjero | -596 | -2,059 | -12,440 |

| Acciones (Total) | -16,858 | -9,634 | -193,508 |

| Bonos | 3,897 | 3,558 | 133,139 |

| Monetarios | -13,461 | -8,730 | -123,530 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Muy fuertes reembolsos en fondos de renta variable al nivel más alto en más de 5 años, acumulando ya 32 semanas consecutivas en negativo. En lo que va de año los reembolsos son de 193.000 millones de dólares frente a unos 16.000 millones en el mismo periodo del año anterior.

Bonos

Suscripciones esta semana en fondos de renta fija. La media de 4 semanas ha permanecido en positivo durante 34 semanas. En el acumulado anual las entradas son de 133.000 millones de dólares mientras el año pasado en las mismas fechas sólo eran inferiores a los 6.000 millones.

Monetarios

Tercera semana consecutiva de salidas en fondos de dinero acumulando más de 45.000 millones de dólares en ese periodo. Este año el saldo negativo acumulado se aumenta hasta 123.000 millones, casi 14 veces más que los 9.000 millones que los inversores habían reembolsado en 2015.

Perpe.

Twitter: @_per

Y esto ha sido todo por esta semana queridos lectores. Una semana de duro trabajo, porque hemos empezado ya la nueva sección Premium, y al principio todo es un poco de lío y acostumbrarse, pero bueno, ya está en los 3 días en que hemos podido trabajar casi 150 actualizaciones con ideas operativas. Tenemos mucha ilusión con esto.

Ahora a descansar, y a cuidar de la familia. La científica me preocupa, lleva como 3 semanas con varias enfermedades superpuestas que me hacen sospechar que su sistema inmunitario está bajo mínimos. Y claro, dados los antecedentes, pues siempre te preocupas, pero en fin, a ver si se recupera un poco. Y el peque también me preocupa. Su hiperactividad no es algo fácil de llevar para los demás. Quien tenga hijos con esa enfermedad me entenderá muy bien. Es duro. Y lleva unos días complicados. Aunque tenemos una esperanza. El neurólogo le dio melatonina, a ver si funcionaba, dormía mejor, porque dormía fatal, y andaba más tranquilo ¡y está funcionando! A ver también si mejora. Conforme pasan los años, uno empieza a pedir menos cosas a la vida, y la máxima aspiración es que los tuyos estén bien y sean felices J

De fútbol, no hablo, mi querido Hércules, va a y lo estropea todo perdiendo en casa con un recién ascendido a la categoría, sin comentarios, menudo cabreo, pero en fin… es lo que hay. Algo parecido a ver a Alonso arrastrarse por las pistas con ese lamentable coche, que no me explico cómo, con la de años que está pasando, los ingenieros de Honda no lo arreglan. Es increíble.

Ya saben que les espero el lunes, bien temprano como siempre tras la pantalla de mi ordenador, como todos los lunes desde que empezamos en 1998. Buen fin de semana a todos… y a Claudia en particular.