Banco de Inglaterra: no es el momento de subir los tipos de interés

El gobernador del Banco de Inglaterra ha dicho que este no es el momento de subir los tipos por el debil crecimiento de los salarios y las negociaciones del brexit.

El gobernador del Banco de Inglaterra ha dicho que este no es el momento de subir los tipos por el debil crecimiento de los salarios y las negociaciones del brexit.

Entra Lonza Group

Los expertos de Carax Alphavalue deciden hacer un ‘switch’ en la cartera modelo de la firma y sacan a Repsol, para dar entrada a Lonza Group, ante los niveles actuales del precio del crudo, en mínimos ya de siete meses.

Banco Santander y BBVA lideran los ascensos

Las Bolsas europeas continúan escalando posiciones, tras los nuevos máximos marcados por el Dax el lunes, ante la victoria de Macron en Francia y con el arranque de las negociaciones del Brexit. El Ibex apunta a los 10.900 puntos pendiente de la banca. Mientras, el euro cotiza en los 1,11 dólares; y el crudo se mantiene plano al filo de los 47 dólares el barril de Brent.

En ausencia de datos macroeconímicos relevantes, la jornada está marcada por la celebración de varias juntas de accionistas y el reparto de devidendos.

Con todo, la acerera es el segundo valor con más potencial del selectivo

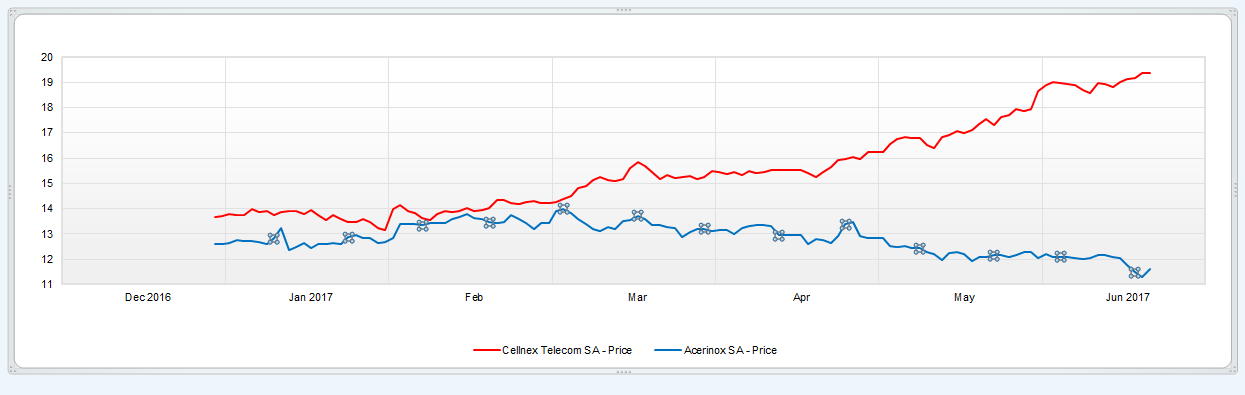

Aunque los mercados de renta variable en general no se han visto golpeados por las dudas en torno a la economía china, los metales industriales, especialmente, el cobre o el acero sí lo han hecho, y de su mano las compañías del sector. Ejemplo de ello con las caídas superiores al 8% que acumula Acerinox, cuyo aspecto técnico es el peor del Ibex; y que contrasta con el repunte del 42% de Cellnex, el mejor valor del selectivo en este sentido según los indicadores de Estrategias de inversión.

Agenda

Se prevé una sesión sin muchas referencias macroeconómicas importantes, ni en España, ni en Europa ni en Estados Unidos. Desde el punto de vista empresarial, en España se celebran las juntas de Gamesa, Axiare, Applus y Motebalito.

Tras subir 22% en el año

Cartera Industrial REA, la compañía de inversión de varias fortunas españolas diseñada para invertir en cotizadas de mediano y pequeño tamaño sale de Tubacex. La firma ha comunicado que ha vendido el 7% que tenía en el fabricante de tubos a través de una OPV acelerada entre institucionales.

Cierre de sesión

Las bolsas europeas celebran la victoria de Enmanuel Macron en la segunda vuelta de las legislativas francesas con una mayoría absoluta, lo que insufla un mayor nivel de tranquilidad y confianza entre los inversores. En este entorno, la bolsa española rebota y sube un 0,83% para colocarse en 1.084 puntos, lo que le permite abandonar los mínimos de un mes en los que cerró el pasado viernes.

Mediaset España compró 414.812 acciones propias entre el 12 y el 16 de junio, por un valor total que supera los 4,6 millones de euros.

Análisis técnico

Varios datos sugieren una zona de máximos temporales relevantes en los 4,75 euros alcanzados en mayo. Esa zona constituye la resistencia intermedia más importante antes de los máximos de 2014 y además representa el objetivo del consenso de analistas más positivo sobre el valor.