Telefónica y el Ministerio de Hacienda y Crédito Público de Colombia suscribirán un aumento de capital por un importe de total 1.842 millones de euros en Colombia Telecomunicaciones (ColTel) que se destinará principalmente para el pago de deuda.

Hoy las referencias de la jornada en los mercados europeos son el dato del IPC de España y Alemania y la confianza económica de la eurozona.

En el ecuador de la semana la atención macro estará centrada en los datos de confianza de consumidor de Reino Unido, el Testimonio ante el Parlamento de las autoridades del Banco de Inglaterra y el IPC tanto de España como de Alemania. Ya por la tarde, en la sesión de Wall Street, los principales datos llegarán de la mano del informe del empleo de la ADP, las solicitudes de hipotecas y el PIB del segundo trimestre-

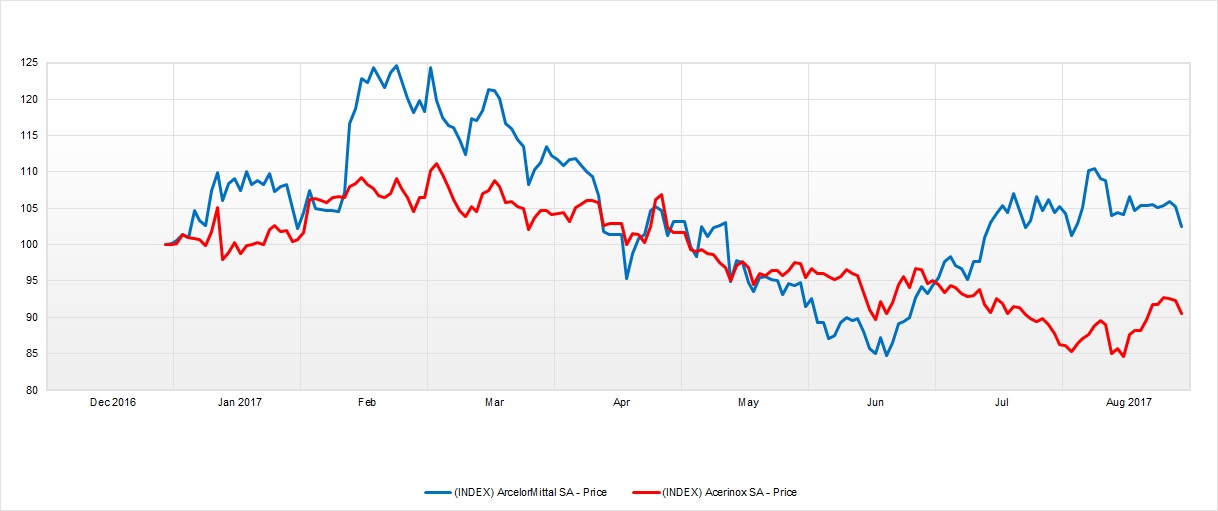

La industria acerera no atraviesa por su mejor década. La crisis económica comenzó a pasar factura hace diez años a un sector que casi de la noche a la mañana se encontró con más capacidad que la que necesitaba una economía en decadencia.

Ha sido imposible, el selectivo español no lo ha logrado y ha perdido la cota de 10.200 puntos, aunque en algunos momentos de la session parecía que podría haberla aguantado. Finalmente, el selective ha cerrado con caídas del 0,91%, en 10.192 puntos, en mínimos de marzo de este año.

Carax Alphavalue realiza cambios en su cartera long. Los analistas deciden tomar beneficios de IAG, al tiempo que incorpora a la compañía británica de equipamiento aeroespacial y de defensa Meggit.

Neinor Homes ha firmado un acuerdo de financiación con JP Morgan por un importe de 150 millones de euros, fondos que la compañía pretende utilizar para anticipar su programa de compra de suelo.

El selectivo español pierde el nivel de los 10.200 puntos al ceder más de un 1%, en línea con el resto de mercados europeos mientras que el euro se mantiene por encima de los 1,20 dólares.

Las últimas caídas de la bolsa española están pasando factura al aspecto técnico de las compañías cotizadas españolas. En la jornada de hoy, nueve empresas cotizadas han cambiado su ciclo bursátil, según los Indicadores Premium de Estrategias de Inversión. Tres de ellas han empeorado su situación para pasar a fase bajista: AtresMedia, Mediaset y Natra.

Mediaset se convierte en el peor valor del selectivo español en la sesión de hoy, como consecuencia de las bajadas generalizadas del sector de medios de comunicación europeo, un día después de que concluyese su programa de recompra de acciones.