Añadir Estrategias de Inversión en Google

16.340 millones de euros o 16,50 euros por acción. Así valora la italiana Atlantia a Abertis en la OPA lanzada este lunes, 15 de mayo, sobre la española y que confirma las especulaciones que desde hace un mes se cernían sobre el valor y que, de hecho, le han llevado a alcanzar máximos del año.

Según la documentación remitida por la empresa transalpina a la Comisión Nacional del Mercado de Valores (CNMV), la operación se instrumentará en efectivo o en acciones, aunque limitado al 23,2% del total aceptado. La ecuación de canje es de 0,697 acciones de Atlantia por cada título de Abertis y está sujeta a alcanzar el 50,01% del capital.

“El objetivo de la oferta es crear un líder en la industria de infraestructuras de transporte, con un portfolio diversificado en 19 países, con 14.095 kilómetros de autopistas y 60 millones de pasajeros en los aeropuertos de Roma y Niza. El nuevo grupo será el principal operador de carreteras del mundo con un Ebitda de 6.600 millones d euros y 2.400 millones en inversiones”, destaca la italiana.

Su consejero delegado, Giovanni Castelucci, añade: “En las últimas semanas hemos estado trabajando en una propuesta amistosa y atractiva para todos los accionistas, inversores y directivos de ambas compañías (…) Si la operación resulta exitosa, el grupo combinado contará con una fuerte capacidad para generar flujo de caja y de inversión, lo que unido a nuestro posicionamiento geográfico único, nos permitirá ser el mejor compañero para hacer frente a las necesidades de las instituciones y clientes de los países en los que operamos”.

Así, el precio ofertado por Atlantia supone una prima del 20% sobre la media de cotización de Abertis en los últimos seis meses “y supondría valorarla a los múltiplos que cotizan sus comparables (PER de 18 veces y EV/Ebitda de 9 veces”, destacan los expertos de Ahorro Corporación Financiera (ACF). De momento, subrayan, Criteria, la corporación industrial de CaixaBank, principal accionista con un 22,3% del capital, ha decidido “darse un tiempo para analizar la oferta antes de decidir su posición sobre esta operación”.

No acudir, al menos de momento

Quien sí la tiene clara es el Departamento de Análisis de Bankinter, que, de hecho, recuerda que “apenas supone prima con respecto al cierre del viernes (16,45 euros). El lunes el valor retrocedió un 0,6%, hasta los 16,35 euros, síntoma de que ha dejado frío al mercado”. Estos analistas recomiendan “no aceptar la oferta, al menos de momento”, por tres razones principales.

En primer lugar, apuntan, “la prima de control tiene un valor, el cual no aparece adecuadamente reconocido en esta oferta. El hecho de que la OPA se esperase desde hace tiempo y eso haya que hecho que la cotización subiera no resta valor a este factor. Valoramos Abertis en 16,03 euros y creemos que a partir de ese nivel (que, además, es aproximadamente el precio de mercado) debería aplicarse una prima de control”.

Además, añaden, la OPA no es de exclusión, el valor seguirá cotizando, “de manera que, en el peor de los escenarios (una alta aceptación) el actual accionista de la española retendría unas acciones que le reportarían una rentabilidad por dividendo del 5,0% en 2017 y del 5,6% en 2018, según nuestras estimaciones. En el actual contexto de tipos no parece sencillo encontrar activos que ofrezcan esta rentabilidad… que precisamente son mejor valorados por esto mismo. Y en caso de que más adelante Atlantia decidiera excluirla de cotización tendría que lanzar una OPA de exclusión muy probablemente a un precio al menos igual al que ofrece ahora, lo que proporcionaría una ventana de salida futura en las mismas condiciones (pero tras haber cobrado los dividendos) al accionista que no quiera aceptar ahora esta oferta”.

Finalmente, concluyen, “no es improbable que, a medida que pase el tiempo (durante el periodo de aceptación) si el grado de la misma no fuera elevado, la italiana se vería forzada a mejorar su oferta. Consideramos que la probabilidad de que esto suceda no es baja. En todo caso, recomendamos al accionista que decida aceptar esta OPA a pesar de todos nuestros argumentos anteriores que opte por recibir el 100% en efectivo”.

Para estos expertos una oferta atractiva y a la que aconsejarían acudir pasa por un precio en torno a los 18,05 euros, esto es, una prima de control de aproximadamente el 10% con respecto a la cotización media de la semana pasada (16,33 euros).

Mantener a la espera de una mejora de la oferta

Por su parte, Ángel Pérez Llamazares, analista de Renta 4, se declara pendiente de dos hitos: la aprobación de la operación por parte de las autoridades correspondientes y, “posteriormente veremos si Criteria acepta o no la oferta o si por el contrario se mejora desde Atlantia”.

La firma, apunta, se inclina más por este último escenario, “mantenemos las acciones de Abertis a la espera de ello, por tratarse de una oferta sin prima sobre la cotización actual y que no presente un lock up hasta febrero de 2019 en el caso de elegir acciones”. Su precio objetivo para la compañía es de 15,8 euros.

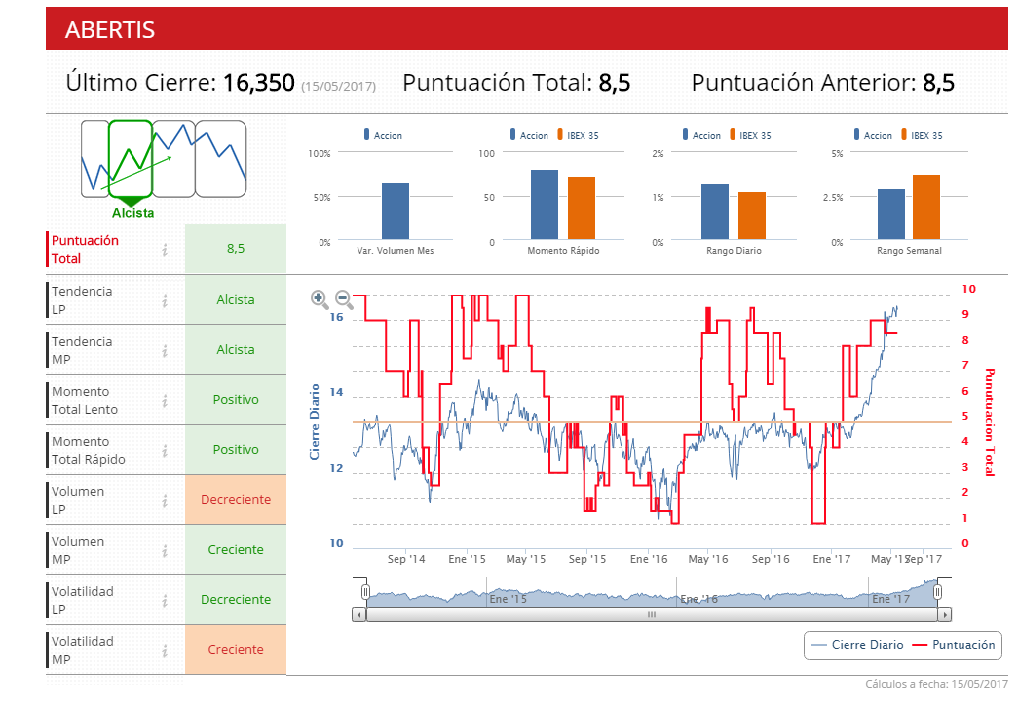

Tendencia alcista, momento positivo

Los indicadores premium de Estrategias de Inversión apuntan a una tendencia alcista en Abertis, con una puntuación total de 8,5 sobre 10. El momento del valor es positivo; mientras que el volumen a largo plazo es decreciente y creciente a medio. Mientras, la volatilidad a largo es decreciente, aunque a medio es creciente.

%%%Te avisamos cuando Abertis cambie de fase de ciclo en bolsa|ABE%%%