Bankinter ha cerrado el primer semestre del año con un resultado neto de 241 millones de euros, esto es, un 15,7% menos que en el mismo periodo de 2016. Excluyendo Portugal la cifra sería de 227,4 millones, un 16,4% más.

Las principales referencias de la jornada en España son los resultados empresariales, mientras que en Estados Unidos la Reserva Federal celebra reunión.

Con permiso de BBVA, Repsol y Telefónica serán los grandes protagonistas de la jornada del jueves con sus resultados del primer semestre (segundo trimestre), con teleco ‘claramente’ adelantada en Bolsa frente a la petrolera, que sufre la volatilidad del crudo.

Sin dudas los resultados empresariales serán la referencia clave de la evolución de la sesión con más de una decena de compañías publicando sus cuentas trimestrales. En España también estaremos pendientes de la publicación del dato de ventas minoristas. Fuera de nuestro país, el evento más importante es la reunión de la FED, en la que no se espera cambios en la política monetaria.

El banco español obtuvo un beneficio de 7,2 millones de euros en el primer semestre del año, lo que supone un 30,9% más que un año antes. Esta mejora se ha producido fundamentalmente por el incremento de los ingresos por comisiones. El incremento de los ingresos se ha producido en todas las áreas de negocio.

El selectivo español ha finalizado la sesión con alzas del 0,74%, en 10.523 puntos. Los bancos han vuelto a ser los valores que mejor se han comportado en una sesión marcada por el nombramiento del nuevo consejero delegado de Telefónica, Ángel Vilá.

Esperamos ventas moderándose en 2T17 (planas a nivel interanual) tras un fuerte 1T17 que recogió la aceleración en la ejecución de varios grandes proyectos. Asumimos estabilidad en márgenes operativos en niveles en torno al 4% (margen EBIT), en línea con la guía de la compañía. Asumiendo un tipo impositivo del 29%, en línea con el trimestre anterior, descontamos Bº neto -8%e.

Así es. Repsol y el corte inglés han anunciado que han firmado un acuerdo estratégico para crear lo que ambas compañías definen como “La mayor red de tiendas de proximidad y conveniencia de España”.

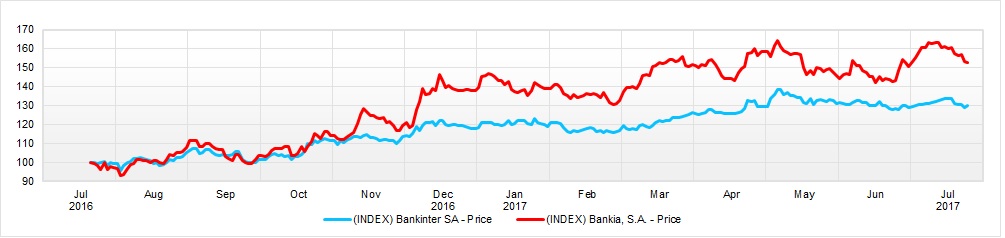

Bankia y Bankinter publicarán los resultados del segundo trimestre. ¿Quién llega a esta cita en mejor forma?

ING que se ha convertido en uno de los bancos más activos en este segmento y sigue ampliando productos disponibles. Su última operación ha sido suscribir con Gas Natural el primer crédito sostenible de España por 330 millones de euros.