Sesión principalmente negativa en Europa en donde sólo se salva el índice alemán con una subida de 0,2%.

Hemos tenido algunos puntos de interés tanto en Europa como en Estados Unidos, pero el principal foco de atención sigue estando centrado en si la nueva ley de sanidad que quiere tirar abajo la de Barack Obama, puede salir adelante con total normalidad o muestra un punto flaco de Donald Trump para hacer realidad sus grandes promesas electorales, no las secundarias, sino las principales.

La nueva ley de sanidad era la estrella de su programa electoral, y le seguían de cerca ese fuerte plan de inversiones en infraestructuras junto con una rebaja fiscal. Si hay problemas para sacar adelante la primera, mucho se teme el mercado que habrá problemas para sacar las otras dos.

Es vital que esos dos planes aparezcan, ya que la Reserva Federal está en un camino de subidas de tipos de interés que pueden llegar a ser cuatro en 2017 y se necesita imperiosamente que haya un apoyo para el crecimiento y el empleo en forma de esos planes, o por lo menos es lo que ha descontado el mercado desde principios de noviembre de 2016.

Como podemos imaginarnos, todo el mundo se ha parado en seco a esperar si puede confiar en esos dos planes que afectan directamente a la economía, o el poder de Donald Trump se reduce visiblemente. Además, ya hay ciertas dudas sobre sus dos planes porque cada vez se retrasan más y eso hace que su impacto en la economía también, por lo tanto, estamos a merced de las subidas de tipos de interés de la Reserva Federal.

Hablando de economía, hemos tenido buenos datos de índices de directores de compra tanto de manufacturas como de servicios de los países principales de la zona euro, Francia, Alemania y en el global de la unión monetaria. Los datos han salido superiores a lo esperado, por lo que podemos proyectar mayor influencia positiva en el crecimiento en los próximos meses, algo que coincide con la visión del BCE que se presentó en el día de ayer.

Evidentemente, todo tiene un sabor agridulce, ya que mayor impulso de la economía, trae más crecimiento, pero también una cierta inflación añadida, cosa que no van a dejar pasar por alto los alemanes y puede certificar todavía más el final del apoyo del BCE al mercado por parte de las compras de bonos, aunque el final ya esté escrito hace tiempo.

El único cabo suelto que queda por determinar es el papel del crudo. Ya saben que ha tenido problemas últimamente, siguen subiendo mucho las reservas semanales de crudo en Estados Unidos y tenemos verdaderos problemas para colocarnos por encima de los 48 $, cuando había estimaciones de que llegaríamos cerca de los 60 $. Estados Unidos sigue plantando cara a los recortes de la OPEP para poder sostener al consumidor dentro del país. Ya veremos si la OPEP decide extender el acuerdo de recorte de producción, ampliarlo, o llega un momento en donde las costuras de ese acuerdo saltan por los aires y los nervios hacen que todo el mundo salga corriendo a intentar salvarse, aumentar fuertemente la producción, intentar derribar el precio para destrozar a los nuevos productores en Estados Unidos. El precio del crudo es una baza importante en la inflación y el BCE quiere esperar para ver si la inflación que tenemos en la zona euro es real o el crudo tiene mucho que ver.

Veamos la crónica de la sesión al completo:

Se esperaba una apertura ligeramente bajista.

1. Ayer se aplazó la votación sobre la eliminación del Obamacare ya que Trump, tenía el voto en contra del ala más conservadora de su partido y no tenía mayoría. Se supone que la votación volverá a ser esta noche. El mercado mira con desconfianza todo esto, y empieza a dudar muy seriamente que vaya a cumplir su programa electoral en lo que respecta a la reforma fiscal y al plan de 1 billón de dólares de gastos de infraestructura. El problema es que si cede a las peticiones del ala conservadora, posiblemente entonces le vote en contra el ala menos conservadora, que no quiere dejar a un gran número de personas sin cobertura alguna.

2- En cambio Trump, si mostró la parte que no le gusta al mercado, al decir que va a revisar todos los tratados de comercio que tiene EEUU. Ya saben que el proteccionismo es algo que siempre ha defendido. Al mercado no le gusta. Con todo esto es muy poco probable que el dólar llegue demasiado lejos.

3- El petróleo al alza tras nuevos comentarios de Arabia Saudita sobre cifras que muestran que cumple con las rebajas de producción comprometidas.

A las 09h PMI de Francia, a las 09h30 de Alemania, a las 10 de la eurozona.

Información corporativa.

Essilor, Luxottica. Las conversaciones sobre la operación corporativa progresan dicen los franceses.

Telecom Italia. Vuelve a los beneficios con ganancias de 1.800 millones de euros.

Syngenta. Parece que lunes o martes la Comisión europea podría dar el visto bueno a su compra por los chinos de ChemChina

Merck ha recibido malas noticias sobre uno de sus medicamentos.

Aumann fija en 42 euros el precio de su salida a bolsa.

Norsk Hydro. Berenberg sube de vender a mantener.

Alcoa. Berenberg sube de mantener a comprar

Allianz. Societe generale rebaja de mantener a vender

Apple. Nomura sube de 135 a 165$ el precio objetivo

Unilever. Barclays sube a sobreponderar

Vestas. JYSKE Bank rebaja de fuerte compra a compra.

RWE. Kepler sube de mantener a comprar.

Micron da buenos resultados al cierre de Wall Street y sube 8% en fuera de horas

Las bolsas europeas tienen bajadas muy moderadas a estas horas.

Todo el mundo está dejando pasar el tiempo pendientes de la votación en la Cámara de Representantes de EEUU sobre la reforma de los seguros de salud, y el intento de derribar el Obamacare. Todos consideran este asunto como un gran test, para tener claro, cuál es la capacidad real de Trump para iniciar reformas.

Esta mañana se ha dado un buen dato de PMIs de la zona euro, superando con claridad las previsiones. De hecho el euro, y esto es noticia, ha reaccionado al alza. Y digo que es noticia, porque el euro lleva mucho tiempo sin hacer ni pastelero caso a sus propias noticias macro, y en ese período siempre ha sido la sombra contraria de lo que hacía el dólar. Hoy no ha sido y sí que ha subido pero eso sí, de forma moderada.

Ojo si llega el euro a la zona de la media diaria de 200, cerca del 1,09, porque es muy difícil que atraviese ese nivel a las primeras de cambio y puede dar bastante juego.

Las cosas no evolucionan mucho en las bolsas. No entran las manos fuertes desde hace mucho, y son las manos débiles las que mueven los bandazos. La desconfianza hacia Trump es bastante clara, y creemos que incluso ganando la votación antes citada, no va a cambiar demasiado. Mucho que perder, y poco que ganar en esa votación.

Así que mientras esperamos, recomiendo leer este muy interesante sistema de largo plazo, que ha publicado hoy Gonzaga, nuestro profesor de largo plazo en el master anual.

Vean una cita:

La idea para conseguir las acciones más rentables es elegir las que están subiendo mucho. ¿Cuanto? Las acciones que al menos han doblado desde su mínimo anterior.

Aquí, como siempre, se puede elegir varias opciones:

- El mínimo, ¿de cuanto tiempo? del último mes, del último año, del último lustro?

- Han doblado significa que han multiplicado su mínimo x2. Pero, ¿porque no x3? ¿O x4?

Este tipo de dudas son las que crean el “analisis paralisis“, esa eterna duda que bloquea a tantos inversores y les impide ganar.

No hay que liarse.

Las acciones más rentables van a tener que superar varias condiciones, asi que no importa demasiado la precisión de estas cifras.

- Asumimos por tanto el mínimo a doblar es el mínimo de 1 año.

- Y doblar es suficiente. Podría ser triplicar, pero no tiene tanta trascendencia

Si usamos un universo grande de acciones, como el Rusell 3000, habitualmente vamos a obtener entre 50 y 100 acciones, o más que cumplen estas condiciones.

Pueden seguir leyendo el artículo al completo en este enlace:

https://slowinver.com/acciones-mas-rentables/?mc_cid=b4b34c8f74&mc_eid=6c34ac3925

Pasemos a hablar de psicología de Trading

Me ha gustado mucho este artículo del doctor Brett Steenbarger, los que hayan leído mi libro, Leones contra Gacelas, ya se imaginarán que me recuerda una época de mi vida pasada.

Opere como un “pelete”: cuente las cartas.

En dos artículos recientes, he resumido las probabilidades de alcanzar varios puntos de referencia, incluyendo los máximos y mínimos del día anterior y el precio de trading medio del día anterior.

Lo que hace al trading tan interesante es que estas probabilidades cambian dinámicamente: a medida que los mercados se mueven, también lo hacen las probabilidades de alcanzar esos puntos de referencia. Es la incapacidad de los participantes en el mercado para actualizar sus perspectivas en base a los sucesos más recientes la que crea una importante fuente de ventaja de trading a corto plazo.

Cuando se compara a la bolsa con los juegos de azar, lo que se insinúa es generalmente negativo: que los traders son poco más que gente que lanza los dados esperando dar un pelotazo. Pero los juegos de azar tienen la otra cara de la moneda, tipificada por el contador de cartas. El contador de cartas, o pelete, cuando recibe una mano es consciente de las probabilidades de ganar con esas cartas en concreto. El pelete también sigue qué cartas ya se han repartido, actualizando dinámicamente las probabilidades de que salgan nuevas cartas favorables para su jugada. Es este conocimiento de las probabilidades – y la habilidad de actualizarlas en tiempo real – que hace que se prohíba la entrada en muchos casinos a los que cuentan las cartas.

El mercado de ayer es como una mano de cartas que se nos ha repartido. A continuación, por la noche el mercado nos da otra carta. En la apertura, el mercado nos da otra carta. Todo el rato, las nuevas cartas mejoran o no las probabilidades de que alcancemos los objetivos de precios a medida que avanza el día.

Como esta analogía deja claro, una fuente importante de ventaja en el trading viene de la decisión de cuándo no operar. Al igual que el jugador de póker profesional pasará muchas manos cuando las probabilidades son desfavorables, perdiendo una pequeña cantidad para preservar la oportunidad de apostar fuerte cuando las circunstancias sean más favorables, el trader profesional no necesita operar. En vez de eso, el trader apuesta cuando las probabilidades de ganar mejoran.

Este enfoque de trading da el mismo valor a la salida – el objetivo de precio – que a la entrada. Sí, es importante obtener un precio de entrada lo mejor posible, pero es saber cuáles son las probabilidades de alcanzar esos precios de referencia lo que al final define lo que es una buena idea de trading si está operando como un contador de cartas. Al controlar el tamaño de la apuesta – no apostándolo todo a una idea y arriesgándose a la ruina – y al salir tan pronto como dejen de estar las probabilidades a su favor, permite que las probabilidades trabajen a su favor.

Observe que esto supone una forma totalmente distinta de considerar los stop-loss. Un nivel de stop-loss no se define por cuánto está dispuesto a perder. Más bien, se define como el punto en el que las probabilidades dejan de estar a su favor. El jugador de póker si saca una carta que no mejora su jugada se plantará al poco: la actualización de las probabilidades le dice que pare. Pero si ya de entrada no sabe cuáles son las probabilidades, es difícil mantener las posiciones hasta que se alcancen los objetivos y es difícil saber cuándo y dónde dejar de jugar.

Todos los días el mercado nos ofrece jugar unas cuantas manos. Para ganar el torneo del trading, jugamos muchas, muchas manos. La consistencia – conocer y seguir las probabilidades – distingue al jugador profesional del tipo enganchado a las tragaperras. Tal vez no sea tan diferente en los mercados.

Traducido del original: Trade Like a Card Counter

http://traderfeed.blogspot.com/2007/10/trade-like-card-counter.html

El mercado sigue pendiente de la evolución de la votación de la ley de sanidad de Trump

Europa está intentando contagiarse de algo de apoyo por parte de Estados Unidos mientras se suceden las noticias de lo que está pasando en la cámara de representantes. De momento parece que se ha conseguido dar un paso adelante eliminando algunas trabas que había para que realmente se pudiese debatir la ley de sanidad de Donald trampa y acabar en votación. Todavía no hay apoyo total para que esto pase, pero este paso adelante ha animado algo a los mercados norteamericanos, aunque las resistencias de corto plazo se siguen respetando por los índices principales, por lo que no acabamos de romper como debiera.

Los sectores del SP 500 no tienen unanimidad en positivo pero mejor es el bancario con 0,47% seguido del consumo discrecional de 0,43%. El de tecnología sube cero, 0,59% gracias a buenas opiniones sobre Apple y también los resultados de Micron Technology.

En Europa la mayoría de súper sectores están en negativo teniendo como mejor al de tecnología subiendo un, 27%. El peor de todos es el de petroleras perdiendo -0,92%.

Como vemos, no hay unanimidad de los movimientos y seguimos manteniendo un tono de espera.

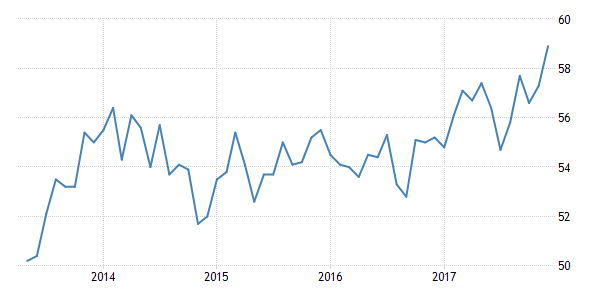

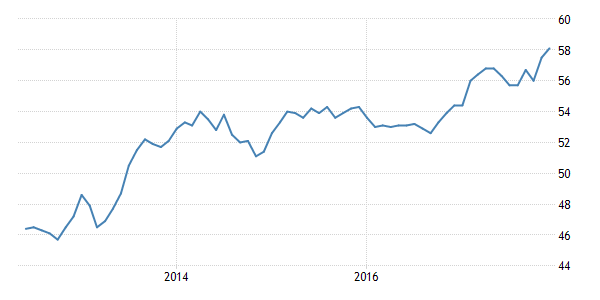

En Europa las bolas noticias nos llegan desde los indicadores de directores de compra tanto de Alemania, Francia como la zona euro, pues han quedado por encima de lo esperado y eso da más apoyo a crecimiento económico, aunque sean malas noticias para la inflación y además el mercado podría tener menos apoyo por parte del BCE.

El saldo de las instituciones al cierre de ayer mantiene su ligero saldo vendedor. Debemos seguir atentos los acontecimientos con la nueva ley de sanidad de Donald Trump para saber si esto les hace cambiar de opinión o mantiene su estado.

Kaplan, de la FED, otro que quiere subidas de tipos graduales

Siguen apareciendo comentarios favorables a mantener una subida de tipos gradual por parte de algunos miembros de la Reserva Federal, aunque ya vimos que había una voz que quería ver mas inflación para poder dar el siguiente paso.

En vez de dar un número de subidas a lo largo del año, dice que le gustaría poder dar la vuelta a más cartas para poder juzgar si la economía muestra progreso en ese mandato dual que tienen sobre la inflación y el empleo y de esta manera poder seguir dando la vuelta a la política acomodaticia.

Algo a lo que hay que tener vigilado es que ese concepto de “darle la vuelta a la política acomodaticia”, cabría la posibilidad de tocar la cartera que tiene la Reserva Federal. Recuerden que es mucho dinero lo que hay metido en esa cartera y que si se saca al mercado secundario abría un impulso alcista sobre los tipos muy importante, que debe ser compensado con las medidas de la Casa Blanca, de lo contrario, vamos a tener un problema. La otra posibilidad es simplemente dejar que vaya alcanzando el vencimiento y de esa manera haya un desgaste gradual, pero claro, eso tardaría demasiado tiempo y dejaría sin un arma importante a la Reserva Federal en caso de encontrarnos ante otra crisis.

Bullard, de la FED, habla de los pasos a dar en caso de reaparición de los problemas

Y estos comentarios vienen a cuento porque si los tipos de interés suben demasiado rápido y la economía no sigue el ritmo, nos meteremos en recesión.

Bullard dice que de aparecer otra recesión, el primer paso sería bajar los tipos de interés y después decidir si habría que comprar más deuda, otro programa cuantitativo.

En la situación actual, intenta calmar los nervios diciendo que no hay ningún tipo de burbuja de la misma magnitud que la que sufrimos de mercado inmobiliario o la de “.com”.

Dice que estaría bien, o no de cosas en contra, de subir los tipos de interés una vez más este año y de momento no hay necesidad de ser agresivos subiendo los tipos de interés para mantener controlada la inflación.

Tirón de orejas a Donald Trump porque dice que la reforma de la inmigración podría ayudar a reparar el problema del envejecimiento de la población.

Hablando de la reforma fiscal, dice que podría tener un gran impacto en la productividad del país y además potenciar el crecimiento. Con respecto a esto, piensa que la automatización siempre es una buena cosa para la economía ya que lleva también a una mayor productividad. Hablando también de los coches autónomos, dice que hay mucho que ver todavía en ellos pero que podrían reducir los accidentes.

Punto a favor de Donald Trump el comentario que dice que la desregularización puede tener un impacto positivo en el crecimiento de la productividad.

El secretario del tesoro habla de las políticas que podría no ser consideradas proteccionismo

Dice que mientras Estados Unidos pueda renegociar acuerdos de comercio más favorables para el país, no existirá proteccionismo. También dice que la administración del nuevo presidente va a incrementar los esfuerzos de cambio en los acuerdos de comercio para defender los derechos de Estados Unidos.

Con respecto a la polémica sobre la aprobación de la nueva ley de sanidad, confía en que sea aprobada.

Da algo que comer al mercado diciendo que la reforma y bajada de los impuestos se intentará tener hecha para cuando el Congreso se tome vacaciones pero piensa que el ritmo permite ser optimista. Además, la reforma fiscal no separará a las empresas de los ciudadanos.

Los resultados empresariales destacados hoy en EEUU:

- Micron Tech presentó ayer unos resultados de su segundo trimestre fiscal con unos beneficios de 0,77 $, por debajo de los 0,85 esperados. Ajustados son beneficios de 0,9 $, por encima de lo esperado.

Las ventas son 4650 millones de dólares, muy ligeramente por encima de lo esperado.

El plan de reducción de costes ha tenido éxito y además la demanda de algunos chips en concreto ha permitido subir los precios.

- KB Homes presentó ayer unos beneficios de su primer trimestre fiscal de 2017 de 0,15 $ por acción, mejores de lo esperado que eran 0,13 $.

Las ventas totales fueron de 818,6 millones de dólares, por encima de los 802 esperados.

Los nuevos pedidos mejoran el 13,6% hasta las 2580 unidades. El valor neto de los nuevos pedidos es de 1085,4 millones de dólares, un incremento del 31,6%. La cartera total mejora el 11,5% con respecto al año anterior hasta las 4776 unidades.

- Finish Line ha presentado unos resultados de su último trimestre fiscal con unas pérdidas de -0,23 $, bajando desde unos beneficios de 0,09 $ y mucho peor de lo esperado que eran unos beneficios de 0,71 $. Ajustados los resultados son unos beneficios de 0,5 $, peor de lo esperado.

Las ventas bajan desde los 559,8 millones de dólares hasta los 557,5, por encima de lo esperado, pero con las ventas en centros con más de un año con un descenso de -4,5%, peor de lo esperado.

Al mercado le ha sentado muy mal está perdiendo más del 10% en preapertura.

Los datos de Europa de hoy:

Francia:

- Indicador de directores de compra de Francia en su lectura preliminar del mes de marzo del sector de manufacturas sube de 52,2 a 53,4, por encima del 52,4 esperado.

El sector servicios también sube de 56,4 a 58,5, por encima del 56,1 esperado que era un paso atrás.

La combinación, el compuesto sube de 50 y 5,9 a 57,6, por encima del 50 y 5,6 esperado que también era un paso atrás.

En conjunto, la mejora del compuesto augura más crecimiento para la economía de Francia.

- Producto interior bruto de Francia del último trimestre de 2016 nos dejó un crecimiento del 0,4%, lo mismo que la lectura anterior y en lo esperado. Sube desde el +0,2% del trimestre anterior.

España:

Precios de producción industrial de España del mes de febrero en términos interanuales nos deja un crecimiento del 7,3%, frenando un poco desde el 7,6% anterior.

Como se puede observar, el giro alcista ha sido muy importante desde la zona de mínimos de las variaciones porcentuales en 2016, por lo que el apoyo la inflación es muy claro.

Alemania:

- Índice de directores de compra de Alemania en su lectura preliminar del mes de marzo en el sector de manufacturas sube de 56,8 a 58,3, por encima del 56,5 esperado que era un paso atrás.

El sector servicios también subimos de 50 y 4,4 a 55,6, mejor que el 50 y 4,6 esperado.

En el compuesto, subimos de 56,1 a 57, por encima del 56 esperado. El compuesto avisa de más crecimiento para la economía de Alemania.

Eurozona:

- índice de directores de compra de la zona euro en su lectura preliminar del mes de marzo nos deja en el sector de manufacturas un crecimiento que pasa de 55,4 a 56,2, por encima del 55,3 esperado.

El sector servicios sube de 55,5 a 56,5, por encima del 55,3 esperado.

El compuesto, pasa de 56 a 56,7, por encima del paso atrás esperado hasta 55,8.

Total, mejora de previsiones y más impulsor crecimiento la zona euro.

Los datos de EEUU de hoy:

- Los pedidos de bienes duraderos, es decir con más de 3 años de vida útil, como un coche o un electrodoméstico por ejemplo, tienen una subida de +1,7% cuando se esperaba +1,2%

Pero esta subida es engañosa si tenemos en cuenta que está distorsionada por los aviones, dado su alto valor unitario. Si quitamos toda la partida de transporte al completo, tenemos una subida de 0,4% cuando se esperaba +0,5% y esta es la que más peso tiene, si bien se compensa con la revisión al alza de la del mes anterior de sin cambios a +0,2%

Por lo tanto para mí dato que no debería mover mercado, el titular que nos haría pensar en una cifra mucho mejor de lo esperado es engañoso.

- El PMI de servicios Markit, al que no hay que confundir con el mucho más importante para el mercado, ISM, baja de 53,8 a 52,9 cuando se esperaba 54,2.

PMI de nuevos negocios baja de 53,6 a 51,8.

Nuevos pedidos composite baja de 54,1 a 52,4.

Es el peor dato general desde septiembre de 2016.

Por lo tanto malo para dólar, bueno para bonos, dudoso para bolsas.-

- Índice del ciclo económico ECRI cae de 145,5 a 144,6. El crecimiento anualizado baja del 9,6% al 9%.

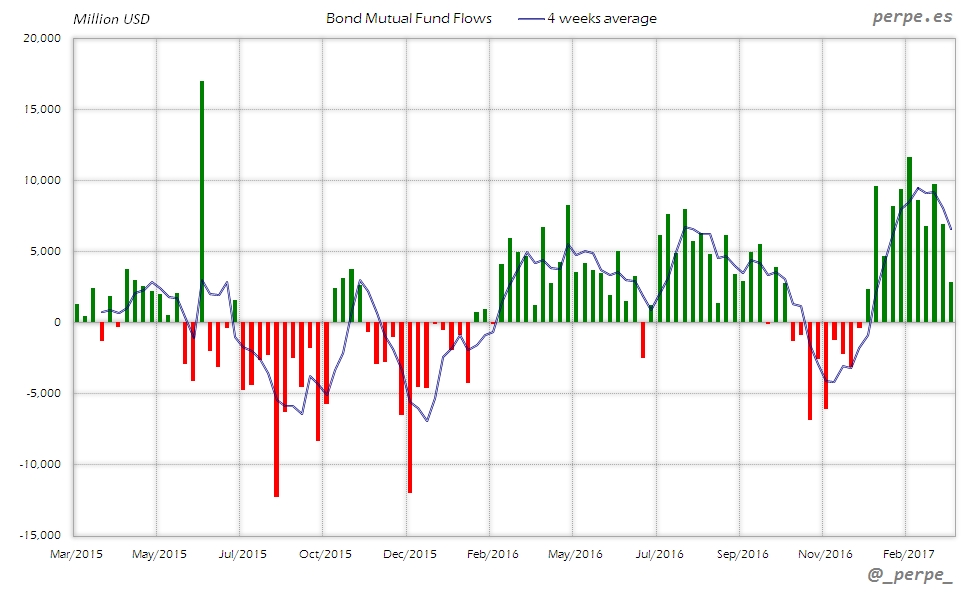

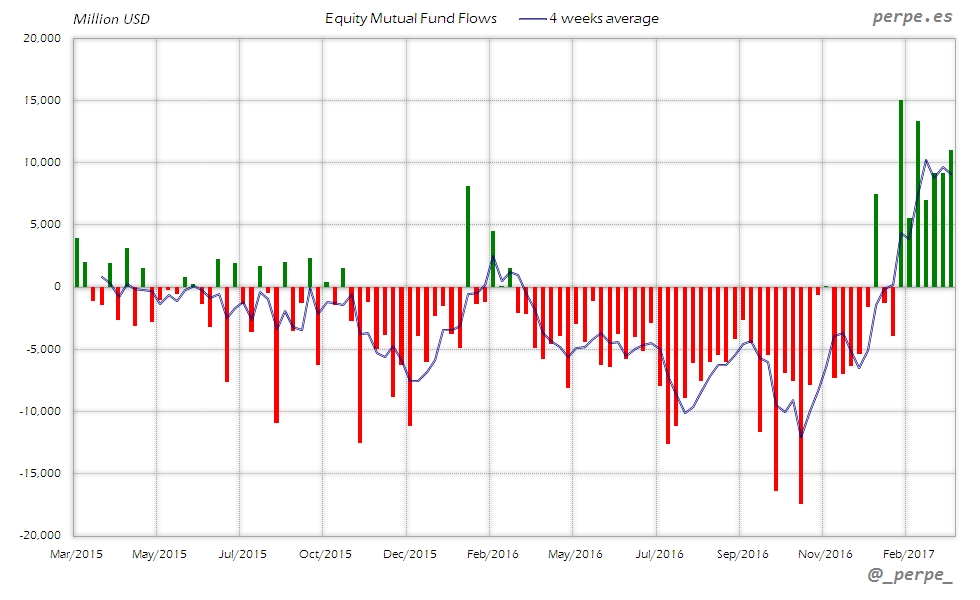

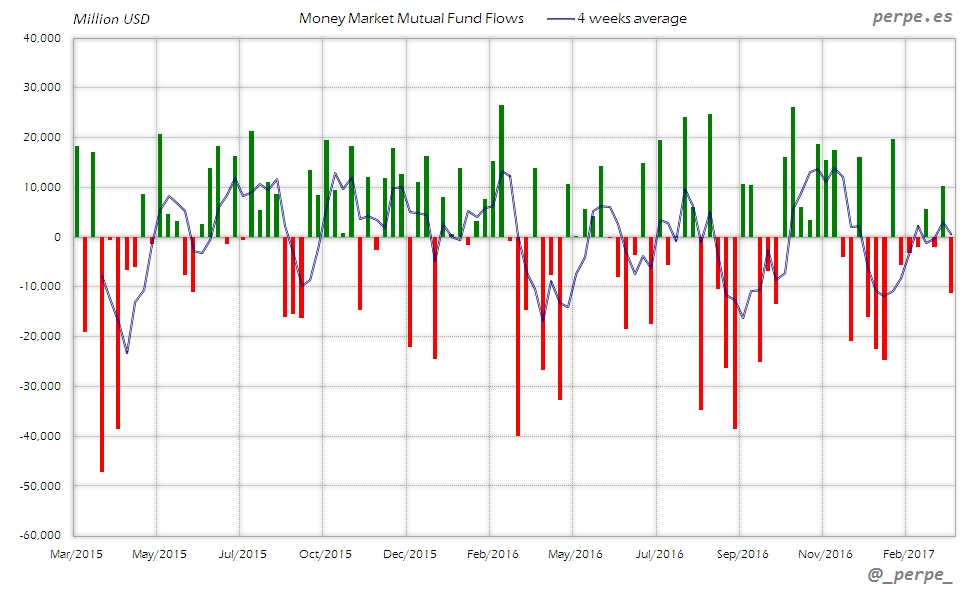

Los flujos de fondos de inversión y ETF's netos en Estados Unidos durante la semana que terminó el 15 de Marzo fueron los siguientes:

| Flujo de Fondos de Inversión y ETF's (Millones de dólares) - Semana 11 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | 9,014 | 5,631 | 32,083 |

| - Acciones Extranjero | 1,978 | 3,413 | 38,546 |

| Acciones (Total) | 10,992 | 9,044 | 70,628 |

| Bonos | 2,837 | 6,563 | 80,567 |

| Monetarios | -11,303 | 606 | -52,162 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Importantes entradas una semana más en fondos y ETF's de renta variable con el nivel más alto en fondos domésticos en las últimas 6 semanas. En lo que va de año las suscripciones alcanzan casi los 71.000 millones de dólares, mientras en el mismo periodo del año anterior las salidas sólo en fondos fueron de 3.000 millones.

Bonos

Suscripciones moderadas esta semana en fondos y ETF's de renta fija acumulando un importe superior a los 80.000 millones de dólares en las últimas 11 semanas. En el acumulado anual las entradas son más de 9 veces superiores a las del año pasado en las mismas fechas, que fueron de algo menos de 9.000 millones.

Monetarios

Salidas durante la semana en fondos de dinero, que aumentan los reembolsos acumulados este año hasta 52.000 millones de dólares, aunque en 2016 las suscripciones eran de casi 8.000 millones.

Perpe.

Visita cada fin de semana en http://perpe.es tablas de rentabilidad de 70 índices de bolsas, 38 divisas y 42 materias primas.

Y esto ha sido todo por esta semana queridos lectores. Una semana que termino cansado, el viaje al trading room del centro de la semana, me atascó un poco, aunque mereció la pena, por el placer de volver a saludar a muchos viejos amigos, y compartir unas horas de trading juntos. Y también cansan mucho las cosas de casa. Lo que me temía se ha cumplido. El colegio no ha hecho absolutamente nada en el tema del acoso al niño. Cuatro gestos, y cuatro detallitos, pero al final todo sigue exactamente igual. Y hemos tenido que enfrentarnos y les aseguro que no es plato de buen gusto. Tenemos un problema a nivel nacional con este tema muy grave. Lo digo de corazón.

En fin, la científica, por su parte nos anima a todos, porque sigue viviendo su sueño en Oxford. Y sobre todo, lo que ella temía de verse sola allí, para nada está pasando. Se va con su cuadrilla a Oslo esta noche a pasar el fin de semana, y siempre están de la ceca a la meca :-)

Esta semana de fútbol y de F1 no hablo, que para qué. Honda, no da con la tecla, el coche es otro cacharro este año, y Alonso no pasaba hoy en los entrenamientos del puesto doce. En fin.

Buen fin de semana a todos...y a Claudia en particular.