Los expertos del banco alemán han optado por rebajar su recomendación a la bolsa española hasta infraponderar. La misma apuesta tienen para los mercados italiano y francés. Sin embargo, favorecen al Reino Unido y a Alemania.

El selectivo de la bolsa española sube algo más de un 1,20% sus ganancias y se instala sobre los 10.400 puntos. Una subida que lideran los títulos de Banco Sabadell, que eleva en más del 2% el precio de su cotización.

Es de decir que después de la operación que protagonizó el Banco Santander con la compra de Popular hace ya varios meses, el banco no ha parado de vivir un gran ejercicio. En este entorno positivo, la entidad financiera ha aumentado sus inversores.

El Ibex35 vuelve a intentar el ataque a los 10.400 puntos en la apertura. Con subidas del 0,8%, el selectivo de la bolsa española se instala sobre los 10.373 puntos liderada por los títulos de Telefónica y ArcelorMittal en una sesión en la que el euro se intercambia por 1,1827 dólares.

Tras el comunicado emitido el pasado 24 de febrero de 2017 por International Consolidated Airlines Group, S.A., en el que anunciaba que iba a llevar a cabo una recompra de acciones propias por un importe de 500 millones de euros a lo largo del 2017, la compañía en el día de hoy ha vuelto a realizar una nueva recompra de acciones, y esta adquisición se ha llevado a cabo conforme al marco del programa de recompra anunciado el 6 de marzo de 2017.

Acciona a través de sus filiales Acciona concesiones Chile Limitada y Acciona construcción ha suscrito un acuerdo para la venta del 100% de las acciones de Sociedad Concesionaria Acciona concesiones Ruta 160.

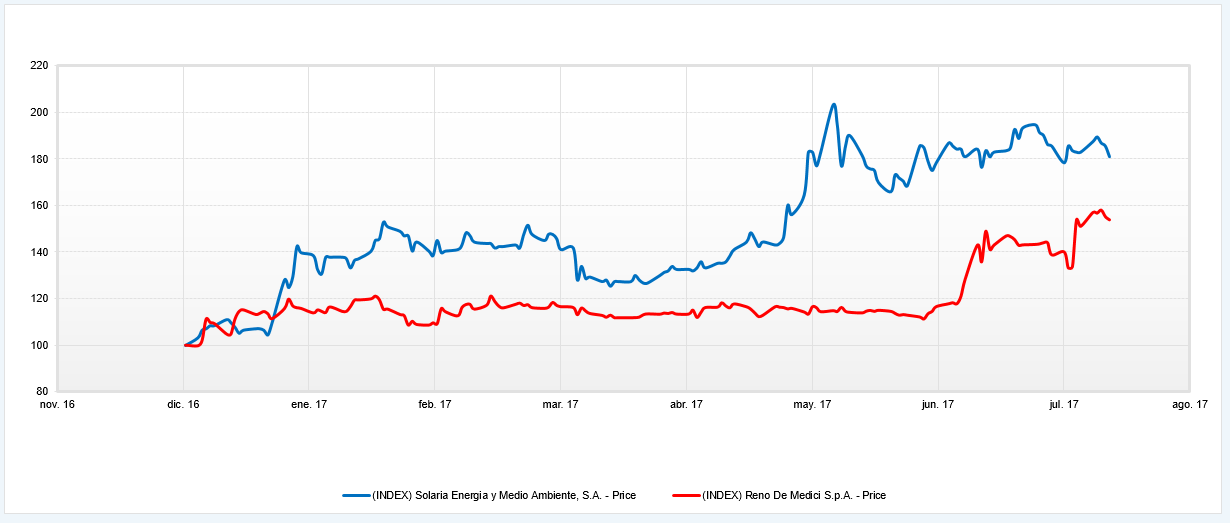

Llegamos al ecuador del penúltimo cuarto del año. Un buen ejercicio sin duda para las Bolsas, empañado este verano por el riesgo geopolítico, pero que reporta ganancias para los principales índices del mundo. Y, en el Mercado Continuo, Reno de Medici y Solaria destacan en este tercer trimestre.

El selectivo español finaliza la sesión del viernes en negativo y por debajo de los 10.300 puntos, afectado por el aumento de las tensiones entre EEUU y Corea del Norte, como el resto de mercados. Termina así su peor semana del año, al dejarse un 3,52%, mientras avanzaba el conocido como índice del miedo.

El petróleo sube, el oro se dispara (frente al dólar) y las bolsas caen con subida de la volatilidad. Y la gran pregunta es: ¿Es en serio el inicio de algo más duradero o simplemente es miedo por lo que pueda pasar en Corea? Antes de seguir leyendo tiene que saber que no doy una respuesta concreta. Vayamos por partes.