Noticias de la Bolsa española

Comparación de valores

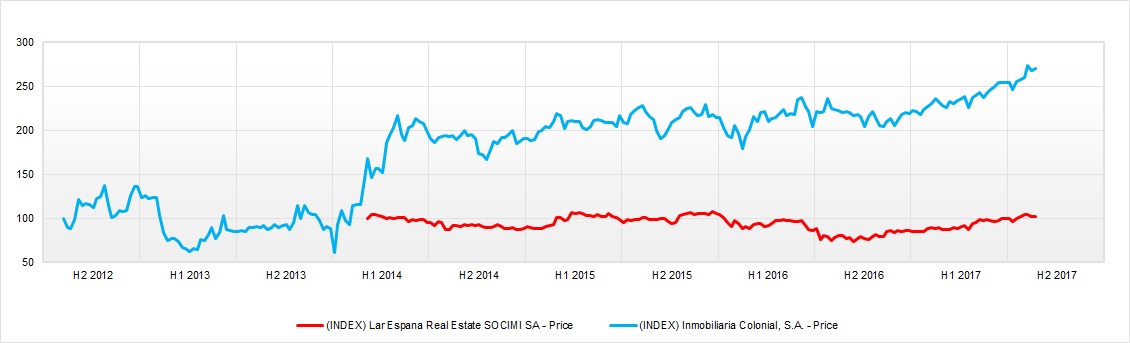

Dos socimis sobresalientes: Lar España e Inmobiliaria Colonial

De las nueve compañías del continuo español que tienen una puntuación de 10 dentro de los indicadores Premium de Estrategias de Inversión, cinco pertenecen al sector inmobiliario. Estas dos socimis pertenecen a ese grupo.

Cierre de sesión

El Ibex 35 incapaz de superar la cota de 10.500 puntos en una jornada de transición

Pocas novedades en una sesión festiva para el selectivo español que ha cerrado con una subida de apenas un 0,19%, que lo deja todavía por debajo del nivel de 10.500 puntos, (10.481 puntos), aunque pudo llegar a superarlos al inicio de la sesión.

Publica Europa Press

La versión no confidencial del BCE sobre el Popular ve la luz

La negativa cobertura de los medios de la crisis del Popular es una de las razones que, según el BCE, llevó a que el Popular viera cómo su liquidez se secaba y que originó la venta express al Santander el pasado mes de junio. Al menos eso es lo que explica la versión no confidencial de la autoridad monetaria europea.

Media sesión

El Ibex 35 se repliega y se vuelve a colocar por debajo de 10.500 puntos

Los índices europeos suben en una jornada marcada por la falta de volumen en toda Europa, sobre todo en aquellos países que, como en España, los inversores se encuentran en medio de un día festivo y con pocas referencias empresariales.

En Europa

¿Merecen las aerolíneas nuestra atención? En Carax AlphaValue así lo creen

Los expertos de la firma de inversión consideran que merece la pena volver a vigilar al sector de las aerolíneas europeas, después de que su rally finalizara el pasado julio.

Según Eduardo Faus

BBVA: detalles técnicos peligrosos de cara a próximas semanas

El experto apunta que los indicadores técnicos semanales muestran deterioro en el gráfico de BBVA.

Apertura

Los inversores recuperan el apetito y sitúan al Ibex 35 por encima de 10.500 puntos

La reducción de la tensión entre Estados Unidos y Corea ha permitido a los inversores recuperar el apetito por el riesgo. El Ibex 35 volver a escalar y situarse muy cerca de la cota de 10.500 puntos. En una da las jornadas con menos volumen de año, el selectivo ha abierto en 10.505 puntos con alzas del 0,42%.

Comparativa de valores

Telefónica quiere su Netflix y la evolución en bolsa de su rival le da razones

Hace solo unos meses, Telefónica anunciaba que iba a invertir unos 100 millones de euros en la producción de catorce series propias. Apostar por los contenidos es una de las estrategias de la operadora que preside José María Álvarez Pallete para apuntalar su crecimiento y reducir la dependencia de negocios maduros como los de la telefonía. Pero ahora ha dado un salto más y estaría pensando en lanzar una plataforma en internet para competir con Netflix y HBO.

Cierre de sesión

La tension con Corea del Norte se calma y el Ibex 35 se afianza por encima de 10.400 puntos

Los mercados de todo el mundo recuperan parte del terreno perdido durante la semana pasada, cuando la escalada de tensión entre Estados Unidos y Corea del Norte provocó fuertes caídas en las bolsas. En España, el Ibex 35 sufrió su peor racha de caídas desde que comenzó el año, cerrando la peor semana desde enero.

- Análisis de las 35 compañías del Ibex

- Actualización semanal de la cartera tendencial

- Materias primas y divisas. El Euro / Dólar ataca resistencias relevantes

Últimas Noticias

¿Dónde está el futuro de la Inteligencia Artificial para los inversores?

La tecnología sigue siendo el sector más fuerte del mercado: oportunidades a pesar de las caídas

Arteche encara el segundo semestre de 2026 con balance sólido e integrando adquisiciones

Los mercados dan y quitan mayorías absolutas, cosa que algunos partidos han olvidado

El siglo XXI ya no premiará el poder, sino la legitimidad