Los accionistas dan luz verde

Todo listo para la salida a bolsa de la filial brasileña de Iberdrola

Los accionistas de la electrica Neoenergía, filial de Iberdrola en Brasil, han dado su consentimiento para que la compñaía salga a bolsa.

Los accionistas dan luz verde

Los accionistas de la electrica Neoenergía, filial de Iberdrola en Brasil, han dado su consentimiento para que la compñaía salga a bolsa.

Hoy, 1 de septiembre

Las principales referencias de la jornada en Europa son los diversos PMIs que se publican hoy, mientras que al otro lado del Atlántico se conocerá el dato de paro de agosto.

El Ibex 35 ha terminado agosto con caídas, en línea con el resto de los grandes índices de las bolsas mundiales. Ha sido un mes en el que los mercados no se han movido por noticias propias, sino que el mes más tranquilo del estío, ha quedado a expensas de los designios de los bancos centrales y, de nuevo, de la geopolítica. Esto ha provocado que el selectivo haya rebajado las subidas desde enero a poco más del 10%. Pero, ¿cómo han afectado estos movimientos al potencial de sus componentes?

Comparativa de valores

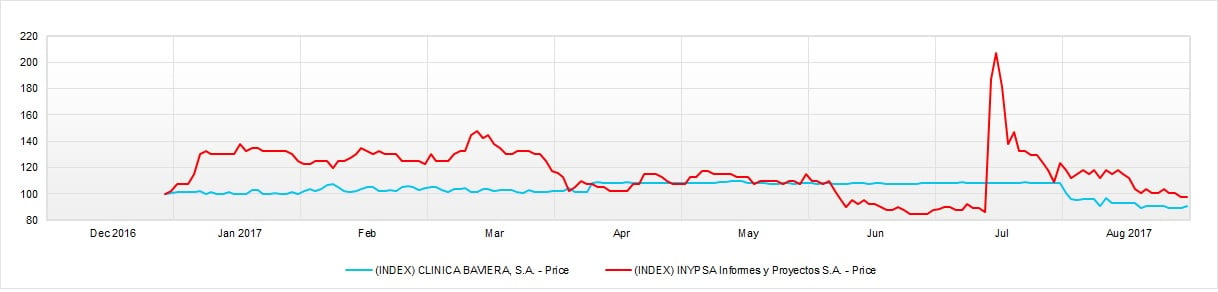

Inypsa y Clínica Baviera se han convertido en las dos peores acciones del mercado contínuo español en agosto. ¿Cómo ha sido su evolución en los últimos meses y cómo podría ser en los siguientes?

Cierre de sesión

Las bolsas europeas siguen aprovechando el alivio que les ha producido la tregua que han concedido a los mercados Corea del Norte y Estados Unidos, por lo que las grandes bolsas europeas han terminado con subidas. El Ibex 35 sube en línea con el viejo continente y al final de la sesión ha sido incapaz de volver a recuperar la cota de 10.300 puntos. En agosto ha caído un 1,93%

Gestionar nuestro patrimonio en bolsa con un método propio es uno de los sueños de los inversores, lograr hacer un correcto selección de activos y de estrategias que te permitan incluso “vivir de la bolsa”.

Análisis técnico

Numerosas referencias técnicas de Banco Sabadell sugieren un potencial limitado en el medio plazo encima de la zona entre 2,2 y 2,3 euros (a un 10 o 15% de potencial adicional encima de los máximos de este año en 1,95 euros).

Preapertura en EEUU

Los futuros de Wall Street suben antes del aluvión de datos macroeconómicos que también se publicarán hoy al otro lado del Atlántico, con los inversores pendientes al precio del petróleo y el dólar, sin olvidar las cuestiones políticas.

El día 4 presenta resultados

El próximo lunes Sacyr publicará sus resultados del primer semestre del año. Hoy sube más de un 6%, liderando los ascensos del Mercado Continuo, mientras los analistas consideran que tiene un potencial alcista superior al 25%.

Media sesión

El selectivo español amplía ganancias y lidera los avances del Viejo Continente en la media sesión, animado por la subida de Amadeus y los valores del sector bancario, con un euro cediendo por debajo de los 1,19 dólares.