Jornada de subidas aunque no en todas las bolsas europeas, gracias al rebote del sectorial bancario, que llevaba la peor racha de pérdidas desde mayo del 2016. Wall Street tras tener ayer un mal día por los resultados empresariales, hoy intenta remontar gracias a otros mejores, pero técnicamente sigue en fase correctiva total. La sombra de las elecciones francesas sigue pesando mucho en las bolsas europeas.

Día de subidas en Europa que logra recuperar parte de lo que cedió ayer. El Ibex 35 ha logrado situarse por encima de la cota de 10.300 puntos tras apuntarse una revalorización del 1,03%.

José Lizán, gestor de fondos de Quadriga AM, analiza la situación fundamental y técnica de los valores del mercado español que están siendo noticia estos días.

Atresmedia se convierte hoy en uno de los valores más penalizados de esta sesión después de recibir una rebaja de recomendación por parte de Deutsche Bank, justamente el día en el que celebra su junta de accionistas.

Hay que esperar en el mercado la lateralidad que tenemos en los últimos tiempos. Podrían ponerse a prueba las zonas de soporte, pero en el corto plazo estamos pendientes de las elecciones de Francia.

Ayer por la tarde la CNMV suspendió la cotización de Abertis y hoy la compañía inicia la sesión con el resto de compañeros del Ibex 35. Mientras, reconoce que está en conversaciones con Atlantia para decidir cómo materializar su operación corporativa conjunta.

Ayer por la tarde la CNMV suspendió la cotización de Abertis y hoy la compañía inicia la sesión con el resto de compañeros del Ibex 35. Mientras, reconoce que está en conversaciones con Atlantia para decidir cómo materializar su operación corporativa conjunta.

El Ibex 35 inicia la sesión con dudas. En la mirada de los inversores están los frentes políticos, pues este fin de semana se celebrará la primera ronda de las elecciones francesas. Además, ayer Theresa May anunció el adelanto de elecciones en Reino Unido para junio para fortalecer su figura de cara a las negociaciones del Brexit. Todo esto aderezado con noticias corporativas, como la operación de Abertis con Atlantia. Entre tanto, el EURUSD cotiza en 1,072 dólares.

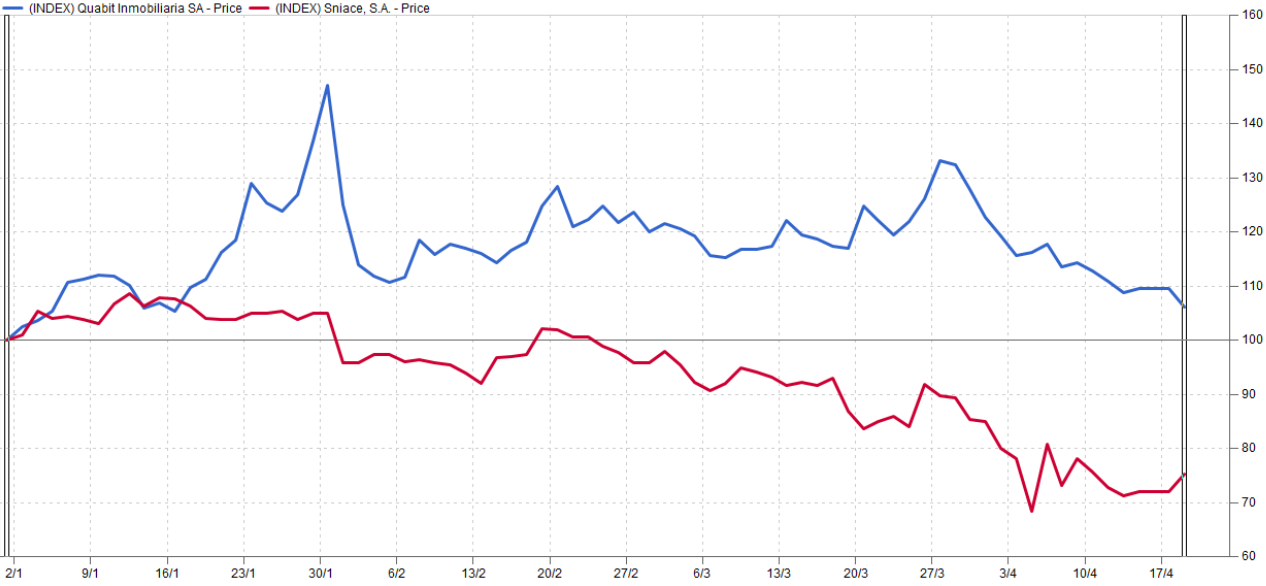

Sniace y Quabit son dos de las empresas de pequeña capitalización españolas que están aumentando su tamaño en los últimos tiempos a costa de las ampliaciones de capital. Ambas empresas han sobresuscrito las recientes ampliaciones lanzadas al mercado, aunque en bolsa su cotización ha estado marcada por los vaivenes.

Fuertes bajadas en Europa, con los operadores temerosos del resultado electoral en Francia, ya que las encuestas dan a todos los candidatos muy igualados en la primera vuelta. Malos resultados de Goldman y J&J y la tensión en Corea han lastrado a Wall Street. La bolsa de Londres la peor tras fuertes subidas de la libra tras anunciar May adelanto de las elecciones al 8 de junio.

José Lizán

José Lizán