La renta variable europea mantiene las subidas en medio de la escalada del euro, que supera los 1,14 dólares, pendientes de la reunión de la OTAN y el encuentro de líderes europeos del G20. El Ibex busca mantener los 10.700 puntos, después de que BBVA y Banco Santander hayan aprobado la segunda ronda de los tests de estrés de la Fed, y de que Unicaja haya fijado su precio de salida a Bolsa en el rango más bajo.

Los accionistas críticos de Prisa están muy cerca de conseguir los apoyos suficientes para apartar de la gestión al actual presidente.

La agencia de calificación ha ratificado el rating de Bankia tanto a largo como a corto plazo, según ha comunicado Bankia a través de un hecho relevante remitido a la Comisión Nacional del Mercado de Valores (CNMV).

Indiscutible tendencia alcista, que a veces se ve consolidada por rangos laterales de varios meses.

Adolfo Domínguez ha incrementado un 17,4% sus ventas en el primer trimestre de 2017 (marzo-mayo) con respecto al mismo período de 2016, según el avance de datos de ventas aprobados ayer por la compañía. La facturación trimestral es de 22,7 millones de euros, frente a los 19,3 millones del primer trimestre de 2016.

Unicaja ha comunicado a la CNMV que el precio definitivo de su debut bursátil, que se producirá este viernes, 30 de junio, se ha fijado en 1,10 euros por acción. Por lo que su capitalización inicial será de 1.703 millones de euros.

Neinor Homes ha cerrado ayer la compra de suelo finalista en Las Rozas (Madrid) y Estepona (Málaga) por 68,5 millones de euros.

La jornada está marcada por la publicación de varios datos macroeconómicos y la información de la salida a bolsa de Unicaja, que tendrá lugar mañana con una capitalización de 1.700 millones, el mínimo de rango.

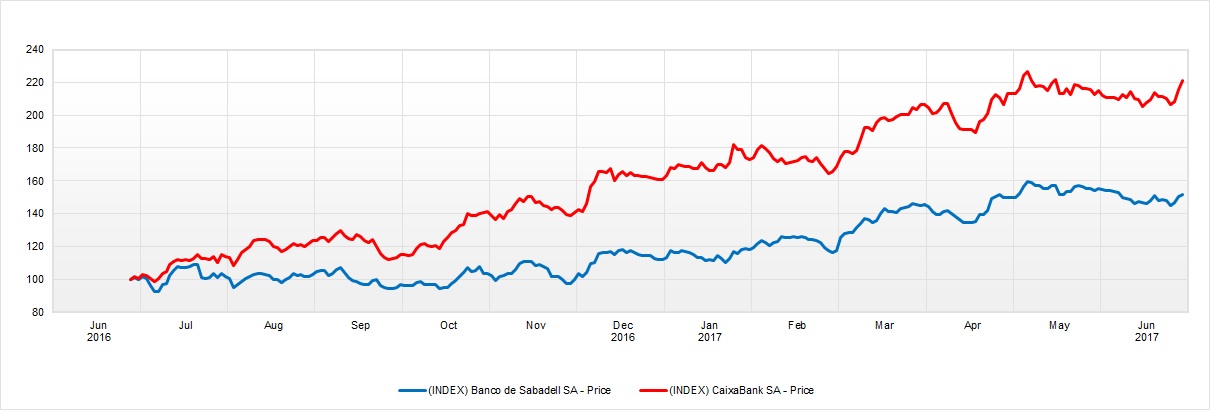

El sector financiero español sigue bajo el escrutinio de los inversores a nivel mundial. El reciente rescate de Popular y las fuertes caídas de Liberbank unos días después han vuelto a poner el foco sobre esta industria y eso a solo unos días de que comience a cotizar otra nueva firma, la malagueña Unicaja. Pero, ¿cómo les va a las dos firmas catalanas del Ibex 35?

Finalmente el selectivo español ha logrado salir de mínimos y colocarse por encima de la cota de 10.700 puntos después de que el BCE haya intentado rebajar el tono de las declaraciones de Mario Draghi. Así, el Ibex 35 ha cerrado en 1'.702 puntos, tras apuntarse un 0,51%.