Gas Natural se ha acercado a su rival portuguesa EDP para una potencial integración que crearía la cuarta eléctrica de Europa, que contaría con una capitalización conjunta de unos 35.000 millones de euros.

En un día con pocas referencias y Wall Street cerrado por el Día de la Independencia de Estados Unidos, el dato más relevante de España es el desempleo registrado en junio.

Banco Santander lanza la ampliación de capital por importe de 7.072 millones de euros, a un descuento del 17,75%, con la que respaldará la compra de Banco Popular. Ofrece un adelanto de sus resultados del primer semestre, periodo en el que obtuvo un beneficio de 3.600 millones de euros, un 24% más.

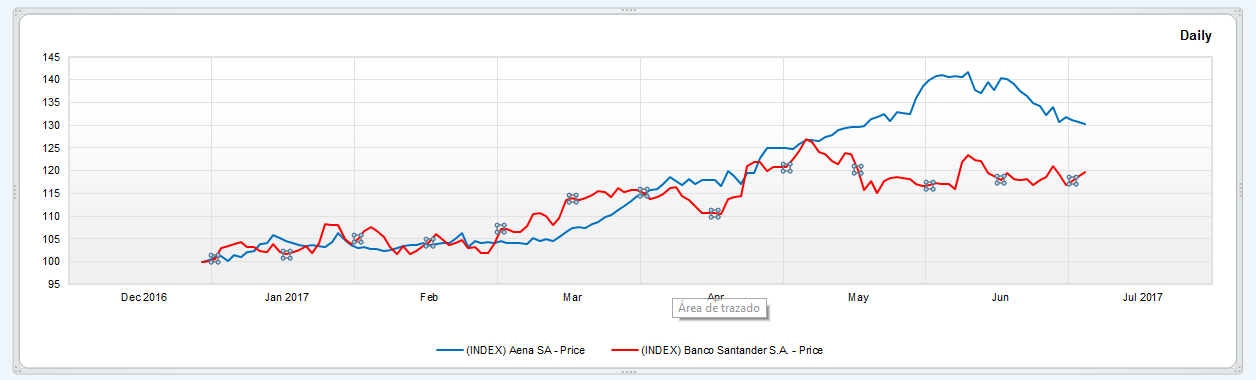

Remontada de doble dígito en lo que llevamos de año tanto para Banco Santander, como para Aena, dos valores técnicamente 'calientes' del Ibex. Sin embargo, mientras el primero no para de recibir buenas noticias y alegrías, el segundo ve como pierde poco a poco el favor de los expertos.

El segundo semestre del año comienza con subidas para la bolsa española, que se ha apuntado un 1,53% al cerrar en 10.604 puntos gracias al repunte de la banca.

El precio del petróleo se encuentra describiendo un potencial patrón de cambio de tendencia de bajista a alcista hacia el objetivo teórico mínimo 86,83 desde el nivel actual de 46,04 USD/barril

Telepizza ha anunciado hoy el nombramiento de Ana Diogo como directora regional del grupo para Latinoamérica, mientras que la compañía se encuentra inmersa en un ambicioso plan de expansión internacional en la región.

La Comisión Nacional del Mercado de Valores (CNMV) impuso 41 multas e inició 18 nuevos expedientes durante 2016, por un valor total de 10,5 millones de euros.

Bayer ha anunciado que un primer paciente se ha inscrito en la Fase III del programa de estudios clínicos Asteroid, que investigará el tratamiento Vilaprisan, contra los fibromas uterinos.

La Comisión Nacional del Mercado de Valores (CNMV) ha admitido a trámite la oferta pública de adquisicón (opa) de Atlantia sobre Abertis, opearión que valora a la compañía de infraestructuras en en 16.340 millones de euros.