Los fundamentales de Alquiber siguen respaldando una visión positiva para el medio y largo plazo, apoyada en crecimiento rentable, generación de caja y unos múltiplos que ofrecen recorrido.

¿Cuándo fue la última vez que el gran estreno del verano fue algo que nadie había visto antes? Probablemente no lo recuerdas, porque lleva años sin ocurrir. Desde 2010 hasta hoy, solo una película original ha encabezado la taquilla estival en Estados Unidos. Una sola. Y ni siquiera lo hizo en buenas circunstancias: fue en 2020, el año del Covid, con los cines medio cerrados. Busca las 7 diferencias con la industria de gestión de activos.

Asia Pacífico lleva acumulando más de un 25% de rentabilidad en lo que va de 2026. Es el resultado de años de acumulación tecnológica en Taiwán, Corea del Sur y Japón; de la recuperación del consumidor chino; y de un ciclo de semiconductores que ha vuelto a ponerse en marcha.

Gervasio Varela, director de Producto de Redegal, sostiene que la inteligencia artificial ya está cambiando la forma de competir en el comercio digital. La eficiencia en contenidos o campañas es solo el primer paso: el verdadero salto pasa por ordenar el dato, automatizar procesos y construir tecnología propia. En esta entrevista, explica cómo Redegal está aplicando esa visión en sus equipos y en soluciones propias como Binnacle y Boostic.

El asesor financiero José Miguel Barreto (Barreto Inversiones) analiza las mejores estrategias patrimoniales, advierte sobre los peligros de capitular por impulsos emocionales y radiografía el potencial de la gestión de autor.

Corea del Sur ya se mueve con una inflación por encima del objetivo del 2% y el Banco de Corea prevé que el IPC cierre 2026 en torno al 2,7%.

Frankie Carrero, Director of Technology and Delivery Excellence, analiza cómo la inteligencia artificial está pasando de la experimentación a convertirse en una capacidad real de negocio. En la entrevista, subraya la importancia de llevar la IA a producción con gobierno, trazabilidad, seguridad y control del dato, y destaca el papel de Izertis como socio tecnológico para escalar estos proyectos de forma responsable y orientada a generar valor.

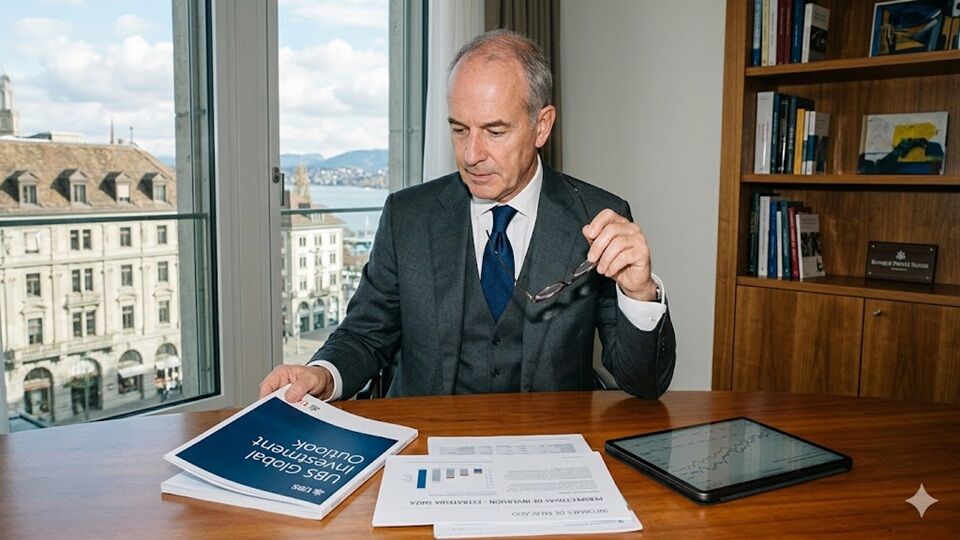

El mayor banco de Suiza, UBS nos ofrece las principales ideas para invertir según su departamento de estrategia (Chief Investment Office y Global Research) , estructura sus Top Picks y conclusiones a través de 10 grandes previsiones y tesis sectoriales clave.

Se cierra una semana con muchas dudas derivadas de la geopolítica. Si los inversores celebraban, a comienzo de la semana, el acercamiento de posturas entre Irán y Estados Unidos y la firma del Memorandum por parte de Trump, el hecho de que se haya suspendido la firma del acuerdo de paz entre ambos países en Suiza ha dejado a las bolsa con un sabor agridulce, atenuado además por la falta de negociación en Wall STreet el pasado viernes. Un escenario que vuelve a incidir en la necesidad de ser más selectivos que nunca y mirar más allá de las temáticas del corto plazo.

Entre la amortización del capital y el propósito personal, el tiempo se revela como la variable más decisiva —y menos gestionada— en la sostenibilidad de las empresas y en la vida de quienes las construyen.

Gervasio Varela

Gervasio Varela José Miguel Barreto

José Miguel Barreto

Frankie Carrero

Frankie Carrero