Este jueves se volveremos a tener una batería de resultados empresariales, tanto en España, donde cobrarán protagonismo los de Repsol y Ferrovial, como en Europa, con Adidas y SG, o en EEUU, con Berkshire Hathaway y Kellogg. Además, en el plano macro también viene el día cargado, con el dato de paro español, las ventas minoristas de la eurozona y EEUU y los PMIs compuestos de europa y Reino Unido.

La Reserva Federal (FED) ha hecho lo que el mercado esperaba, mantener los tipos de interés en el 0,75%-1%. Pero, ¿ha habido cambios en el tono del comunicado de la autoridad monetaria?

El índice alemán registra ligeras subidas y marca nuevos máximos históricos a la espera de que el FOMC anuncie su decisión de política monetaria y pese a que el BCE la semana pasada se mantuviera firme con su respectiva política acomoditicia.

"No existen desacuerdos entre el ministro de economía y yo, y es por una sencilla razón, yo decido y él ejecuta lo que decido." — Jacques Chirac, 14 de julio de 2004. En nuestra opinión, podemos sacar 5 conclusiones principales de la primera vuelta de las elecciones francesas.

Han pasado los datos macroeconómicos más importantes del día que incluyen un producto interior bruto de la zona euro preliminar del primer trimestre que pasa del 0,4% al 0,5%, lo esperado, y los precios de producción industrial que se meten en negativo en el mes y sacan a la interanual de los máximos, por lo que la presión de la inflación se reduce.

Tras tres sesiones de inactividad en los parqués europeos, hoy vuelven a reabrir sus puertas y los datos macro se acumulan. Así, en la eurozona conoceremos el PMI manufacturero de abril y el dato de desempleo del mismo mes, mientras en EEUU verán la luz los datos de venta de vehículos y ventas minoristas. En el plano empresarial se publicarán los resultados de Apple, ConocoPhillips, Mastercard, Colonial y Realia.

Las acciones de Alphabet se dispara más de un 4% y Amazon abre con hueco alcista de más del 2% tras presentar sus cuentas del primer trimestre, las cuales, han superado las previstos por el consenso.

Ayer el BCE nos dejó tocados al decir que no tenía plena confianza en que la inflación alcanzase el objetivo, lo que dejó tocado al sector bancario.

Algunos resultados empresariales dentro del sector bancario tampoco han gustado, lo que ha hecho que sea uno de los peores del día, sin embargo, Europa esta alejándose de los mínimos de la sesión basándose en los datos macroeconómicos que hemos conocido durante los primeros minutos de la apertura.

El mercado no quiere caer y coge fuerzas conforme se van solucionando las incertidumbres políticas. Es momento de entrar si se invierte con un horizonte de medio y largo plazo, pues este año la bolsa tiene todo el terreno preparado para subir.

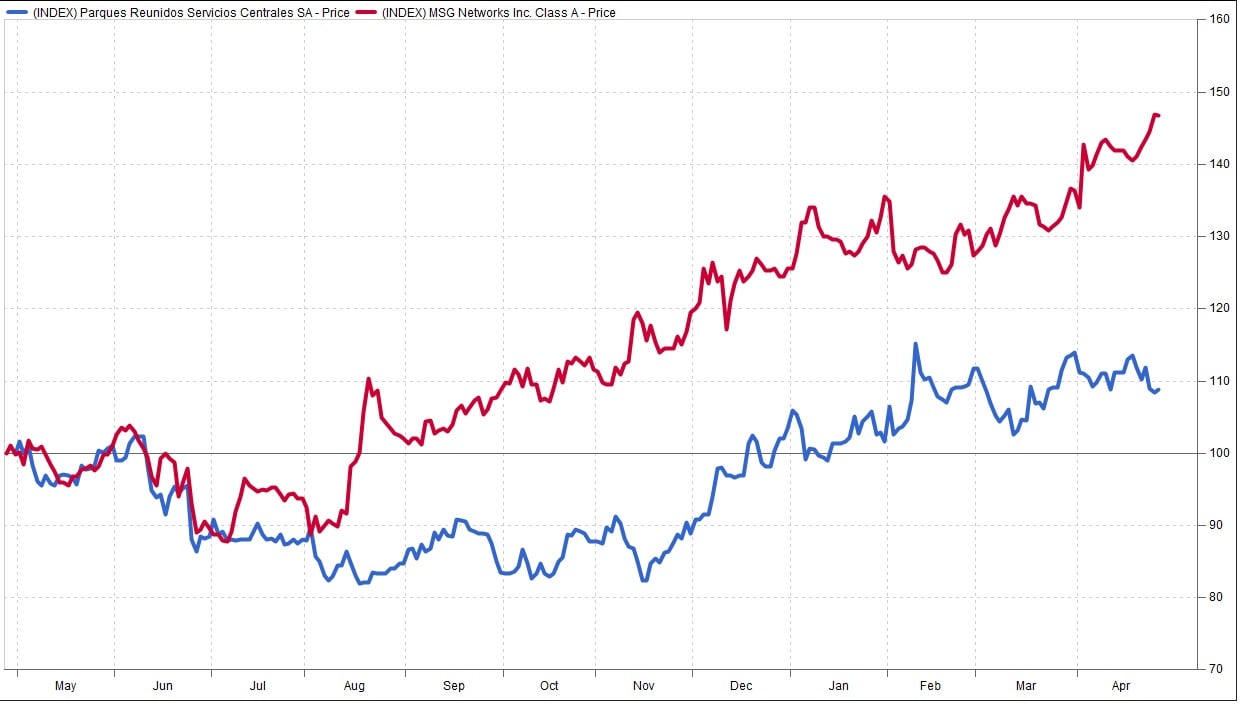

Las acciones de Parques Reunidos cumplen el sábado su primer año en bolsa sin prácticamente ningún cambio en su cotización con respecto a su precio de salida. ¿Cómo le ha ido a una de sus competidoras americanas en este tiempo?