Finaliza la semana con varios platos fuertes en la temporada de presentación de resultados, como las cuentas de Caixabank, Sabadell, Bankia, General Motors, entre otras. En el plano macro tendremos una previsión de inflación de la eurozona y las proyecciones macro para la región. A nivel EEUU se conocerá la confianza del consumidor y la primera estimación de PIB.

A la espera de que el presidente Donald Trump presente su esperada reforma fiscal, son muchos los expertos que hablan sobre sus efectos sobre la economía y las empresas.

En resumidas cuentas, el apunte que ha hecho acerca de que tienen dudas de que la inflación se esté acercando al objetivo es algo positivo para el mercado europeo, pues recuerden que el ratio riesgo/recompensa favorece Europa, así que cuanto más tiempo tengamos una política monetaria relajada, más favorable a las bolsas europeas.

En la reunión de hoy, el Consejo de Gobierno del BCE ha decidido mantener los tipos de interés de la eurozona en su actual mínimo histórico del 0%. Además, también ha mantenido sin cambios la facilidad de depósitos y aboga por no alterar su programa de compra de activos, a menos que sea necesario para lograr los objetivos de inflación.

Nadie esperaba un inicio del año como el de 2017. Las perspectivas de una economía más robusta, de más crecimiento y con unas políticas fiscales más favorables han provocado subidas en las bolsas. Tantas, que los principales directores financieros y de estrategia de las principales compañías de seguros del mundo no ven mucho más recorrido a los mercados desde este punto.

El jueves continuaremos con la temporada de resultados con las cuentas de BBVA y Bankinter a la cabeza, aunque también publicarán sus cifras del primer trimestre BME, Viscofan y Mediaset, entre otras. Al otro lado del charco harán lo propio Amazon, Microsoft y Alphabet. En el plano macro la clave se centrará en la reunión de política monetaria del BCE.

Es necesario, o al menos eso parecen interpretar los mercados, que el BCE mantenga su actual programa de compra de activos hasta final de 2017. Porque lo necesita el mercado y porque todavía es necesario para la economía. Para eso, dicen los expertos será necesario que la rueda de prensa gire en torno a dos factores, la inflación y la retirada del programa de expansión monetaria, el ya famoso tapering.

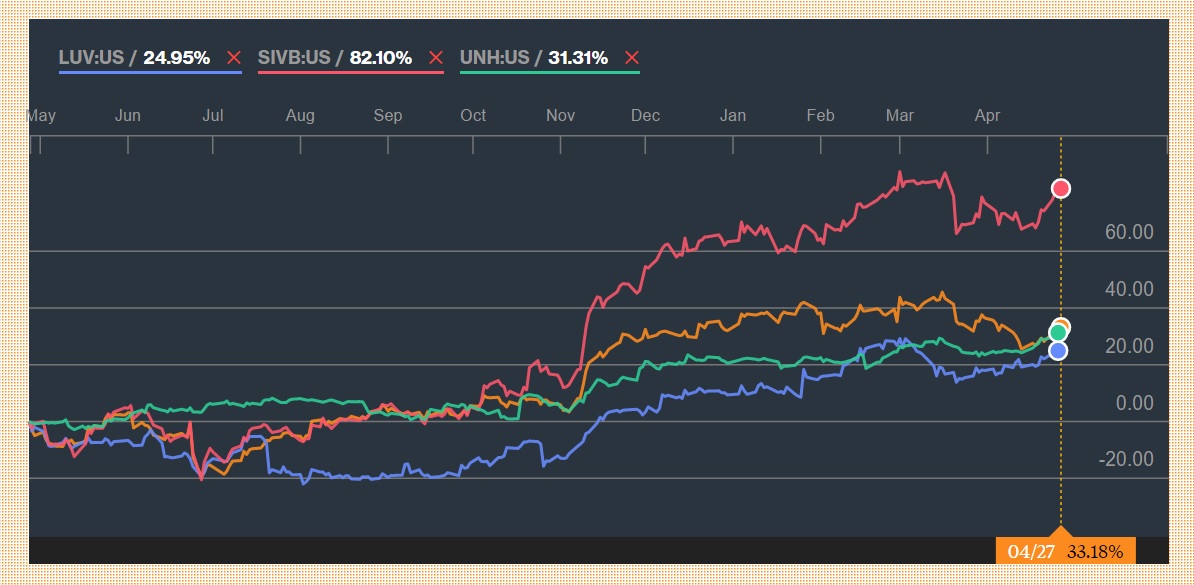

Los más positivo llega por el sector lujo. Kering ha publicado unas cifras extraordinarias y estaba repuntando un 10%. Por el lado negativo, tenemos a Credit Suisse, que aunque suba, me parece que es negativo que amplíe capital y tiene un performance inferior al de otros bancos europeos.