Añadir Estrategias de Inversión en Google

En lo que va de 2026, el tono general de la renta variable estadounidense sigue siendo claramente alcista. El NASDAQ 100 supera el 16%, el S&P 500 avanza cerca de un 8% y el DOW JONES ronda el 7%. Pero dentro de ese buen comportamiento general, el dominio del ecosistema tecnológico ha sido especialmente visible, tal y como podemos ver en el ranking de las diez compañías con mejor evolución del S&P 500 desde enero.

El sector de los semiconductores ha sido uno de los grandes protagonistas del mercado en la primera mitad de 2026. El avance de la inteligencia artificial, el aumento del gasto en centros de datos y la necesidad de más capacidad de procesamiento, memoria y almacenamiento han impulsado con fuerza a buena parte de las compañías vinculadas a esta cadena de valor. Desde fabricantes de memoria como Micron hasta grupos de almacenamiento como Western Digital, Seagate o SanDisk; desde diseñadores de chips como AMD, Intel o Marvell hasta compañías de infraestructura como Dell, fabricantes industriales como Flex o proveedores de equipamiento como Applied Materials. Todos, con distinto grado de exposición, han participado del mismo movimiento: el de un mercado que ha convertido la infraestructura de la IA en uno de los ejes centrales de inversión del año.

El rally de 2026, en cifras

Dentro de ese grupo, Sandisk encabeza las subidas del año en el S&P 500, seguida por Western Digital, Micron, Seagate e Intel. Tras ellas aparecen Dell, Marvell, Flex, AMD y Applied Material, completando un top 10 que refleja hasta qué punto el mercado ha concentrado su apuesta en el ecosistema de chips, memoria, almacenamiento, hardware y equipamiento para semiconductores.

Pero el propio cuadro de valoración empieza a lanzar una advertencia relevante. De esas diez compañías, solo Micron, Dell y Flex mantienen, según el consenso, un potencial alcista positivo frente a sus precios actuales. En el resto de los casos, el fuerte rally bursátil ha dejado unas cotizaciones que ya descuentan gran parte de las expectativas de crecimiento.

| Compañía | YTD Total Return | Precio objetivo | Potencial |

|---|---|---|---|

| Sandisk | 707% | $1604,06 | -16,2% |

| Western Digital | 273,73% | $530,63 | -17,6% |

| Micron Technology | 267,37% | $1324,9 | +26% |

| Seagate | 260,67% | $899,77 | -9,4% |

| Intel | 256,78% | $94,77 | -28,15% |

| Dell Technologies | 244,82% | $479,58 | +10,52% |

| Marvell Tech | 225,61% | $237,91 | -14,06% |

| Flex | 149,45% | $163,49 | +8,47% |

| Advanced Micro Devices | 142,69% | $496,71 | -4,43% |

| Applied Material | 129,18% | $525,81 | -10,72% |

Datos a cierre Wall Street 24 junio 2026

¿La traducción? La inteligencia artificial sigue siendo el gran argumento del mercado, pero en buena parte del sector de chips y semiconductores el margen para seguir subiendo empieza a no estar tan claro para muchos.

¿Por qué la fiebre de los chips empieza a bajar?

El mercado empieza a desconfiar, y esa incertidumbre se ha reflejado con bastante claridad esta semana en forma de correcciones en bolsa. ¿Los motivos con los que los inversores justifican las ventas? El primero es puramente de mercado: tras un semestre de subidas extraordinarias, el sector de los chips se había convertido en una de las posiciones más concurridas de Wall Street, lo que favorecía una recogida de beneficios en cuanto apareciera cualquier elemento de duda.

A esa toma de ganancias se suma el endurecimiento de las expectativas sobre la Reserva Federal, con el temor a que los tipos de interés permanezcan altos durante más tiempo o incluso vuelvan a subir, un escenario que penaliza especialmente a los valores tecnológicos con múltiplos exigentes.

Pero la corrección también tiene un componente más de fondo. El mercado ha empezado a cuestionarse cuándo se traducirá en ingresos y beneficios reales el enorme gasto que las grandes tecnológicas están destinando a la inteligencia artificial. La cuestión ya no es solo cuánto van a invertir en centros de datos, chips, memoria o almacenamiento, sino si ese esfuerzo acabará generando una rentabilidad suficiente y en qué plazos. Ese temor a que las inversiones tarden más de lo esperado en dar frutos, o incluso a que no ofrezcan el retorno previsto, ha aumentado la presión sobre todo el ecosistema de semiconductores.

A ello se ha añadido el miedo a una posible desaceleración en la demanda de chips, especialmente en memoria y en los semiconductores más ligados a la infraestructura de IA. Las señales llegadas desde Asia, y en particular las informaciones sobre cambios en la producción de SK Hynix entre memoria de alto ancho de banda (HBM) y DRAM tradicional, han sido interpretadas por parte del mercado como un aviso de que la demanda puede no ser tan lineal ni tan fuerte como se descontaba.

También ha pesado la rotación de carteras fuera de los valores más masificados, las ventas ligadas a ETF apalancados y la sensación creciente de que el mercado estaba demasiado concentrado en una misma apuesta. En este sentido, Manuel Pinto, analista de mercados en XTB, señala que "los ETFS apalancados buscan multiplicar el comportamiento de un activo, pero para mantener ese apalancamiento necesitan ajustar sus posiciones al final de cada sesión. Cuando el mercado sube, estos ETF tienden a comprar más para mantener su exposición. Pero cuando el mercado cae, se ven obligados a vender más, amplificando el movimiento bajista. Según Bloomberg, los ETF apalancados representan ya alrededor de 200.000 millones de dólares en activos, y cada movimiento del 1% en el índice subyacente puede generar cerca de 9.000 millones de dólares de reequilibrio en la misma dirección. Además, las estrategias tecnológicas y de momentum concentran aproximadamente el 85% de estos productos, lo que aumenta la sensibilidad del sector a movimientos bruscos".

Micron y Qualcomm aportan oxígeno

No obstante, el miércoles el sector de los semiconductores recibió de nuevo un pequeño impulso tras los resultados de Micron, publicados después del cierre del mercado estadounidense. Más allá de las cifras trimestrales, el mercado centró la atención en sus previsiones, que volvieron a reforzar la idea de que la demanda asociada a la inteligencia artificial sigue manteniendo una fuerte inercia. El fabricante de memoria anunció que sus clientes ya han comprometido 22.000 millones de dólares en pedidos futuros de chips, una cifra que refleja hasta qué punto los grandes operadores de centros de datos están intentando asegurar suministro ante la creciente demanda de memoria avanzada para inteligencia artificial. La compañía también señaló que la escasez de chips de memoria impulsada por la IA podría prolongarse más allá de 2027, alejando la idea de una normalización rápida del mercado. Los resultados acompañaron ese mensaje. Micron cerró su tercer trimestre con unos ingresos de 41.460 millones de dólaresy un beneficio neto de 28.240 millones de dólares, superando las previsiones del mercado. Además, la compañía mantiene una visión expansiva de inversión, con unos gastos de capital previstos de alrededor de 10.000 millones de dólares para el cuarto trimestre fiscal, una señal de que la demanda de servidores de IA y de HBM continúa superando la capacidad disponible.

Qualcomm, por su parte, ofreció otra pieza clave para la industria de la inteligencia artificial en su Día del Inversor (Investor Day). La compañía prevé que su negocio de chips para centros de datos alcance los 15.000 millones de dólares en ventas en 2029, con una expectativa de ingresos de 5.000 millones ya para el año fiscal 2027. La entrada de clientes como Meta, que utilizará su CPU para centros de datos Dragonfly C1000, y el despliegue de sus chips HBC por parte de Microsoft refuerzan la estrategia de Qualcomm para ganar presencia en el mercado de inferencia de IA.

El mensaje conjunto de ambas compañías ha sido suficiente (de momento) para aliviar parte de los temores que habían provocado la corrección reciente. Sin embargo, el mercado mantiene una lectura más exigente. Los inversores ya no solo buscan confirmar que la IA genera demanda, sino comprobar que esa demanda puede sostenerse y traducirse en beneficios durante los próximos años.

Entre la continuidad del ciclo y un mercado más exigente

La cuestión, por tanto, no es si el ciclo de inversión en IA sigue vivo, sino cuánto de ese crecimiento ya está descontado en unas valoraciones que, tras el rally acumulado, dejan poco margen para decepciones. Los análisis de Bank of America y Deutsche Bank reflejan precisamente esa tensión: confianza en la continuidad del ciclo de chips, pero también una mayor exigencia sobre las valoraciones y la capacidad del sector para mantener este ritmo de expansión.

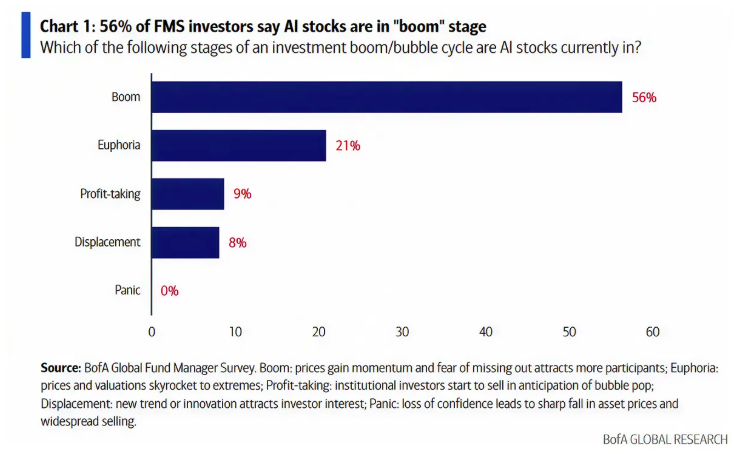

En concreto, la última encuesta a gestores globales de Bank of America dibuja bien esa tensión entre convicción y cautela. Por un lado, la inteligencia artificial sigue siendo la gran historia de mercado: un 56% de los gestores considera que los valores ligados a la IA continúan en fase de auge, mientras que un 21% cree que el mercado se encuentra ya en una fase eufórica y solo un 9% piensa que ha llegado el momento de recoger beneficios. Es decir, la mayoría de los inversores profesionales no cree que el ciclo alcista de la IA haya terminado y sigue viendo recorrido en la temática.

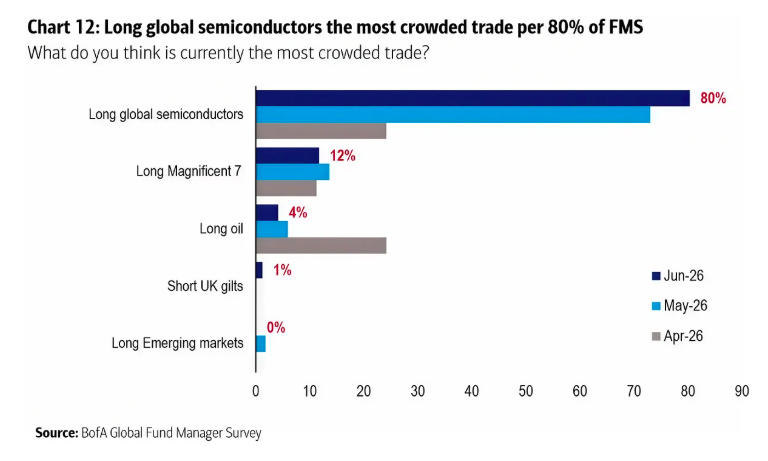

Pero, al mismo tiempo, la encuesta refleja hasta qué punto esa convicción se ha vuelto incómodamente masiva. Un récord del 80% de los gestores identifica las posiciones largas en semiconductores globales como la operación más concurrida del mercado, el nivel más alto desde que Bank of America elabora este sondeo. La lectura es importante porque no apunta tanto a un agotamiento de la tesis de inversión como a una creciente fragilidad del posicionamiento: el mercado sigue creyendo en la historia de la IA, pero sabe también que cualquier decepción en resultados, en demanda o en expectativas de beneficios puede provocar ajustes mucho más bruscos cuando demasiados inversores están colocados en el mismo lado. La encuesta de junio sugiere, de hecho, que los gestores han empezado a reducir algo de riesgo tras la fuerte entrada en bolsa de mayo, aunque sin abandonar la idea de que el crecimiento y los beneficios pueden seguir mejorando.

Deutsche Bank, por su parte, pone el foco en el negocio de la memoria y en cómo la inteligencia artificial está alterando su lógica tradicional. El banco destaca que la fuerte demanda de HBM -la que usan los chips de IA-, está llevando a fabricantes como Samsung, SK Hynix y Micron a priorizar esa producción frente a memorias más convencionales como DRAM y NAND. Esto reduce la oferta de estas últimas y ayuda a mantener sus precios altos, lo que mejora los ingresos del sector. Con ello, podríamos ver un cambio importante, ya que la memoria dejaría de ser un negocio muy cíclico para depender más de una demanda estable impulsada por la IA.

Sin embargo, el matiz es temporal: Deutsche Bank advierte de que a partir de 2027 la entrada de nueva capacidad y las mejoras de eficiencia podrían aliviar parte de esa tensión, de modo que el escenario sigue siendo positivo, pero con menor visibilidad a medio plazo.

Con ese telón de fondo, la respuesta a si queda recorrido sigue siendo sí, aunque con más matices que al comienzo del año. El gasto en centros de datos, memoria, redes y capacidad de cómputo continúa sosteniendo la tesis estructural del sector. La historia de la IA no se ha roto. Lo que sí ha cambiado es el punto de partida: después del rally del primer semestre, el mercado ya no premiará de la misma forma a toda la industria, sino que exigirá más visibilidad, más beneficios y más capacidad de justificar valoraciones que en muchos casos ya descuentan una parte muy ambiciosa del crecimiento futuro.