El selectivo español ha conseguido rebotar ante la importante media de 200 sesiones tras haberse dejado 1.100 puntos desde los máximos del pasado mes de mayo.

Lo primero que diremos es que se trata de una compañía no apta para todos los perfiles de inversión por su volatilidad histórica.

Los analistas de la entidad destacan que las referencias clave de la sesión de hoy son la reunión del Banco de Inglaterra y la inflación americana.

El fondo de inversión Lone Star ha vendido un 27% del capital social de Neinor por un importe total de 394,63 millones de euros, con lo que baja su participación en la compañía hasta el 13%.

La Comisión Nacional del Mercado de Valores (CNMV) decidió ayer suspender de cotización a Urbas por la investigación por estafa que se está realizando tras la querella de la Fiscalía Anticorrupción.

El selectivo español comienza la sesión de hoy con descensos, en línea con el resto de mercados europeos, después de unos datos en Asia peor de lo esperado, y a pesar de los nuevos récords que ayer se registraron en Wall Street.

Mientras que en Reino Unido el Banco de Inglaterra (BoE) se pronuncia sobre los tipos de interés, en España la cita más relevante son las juntas extraordinarias de Bankia y BMN en las que se aprobará la fusión de ambas entidades.

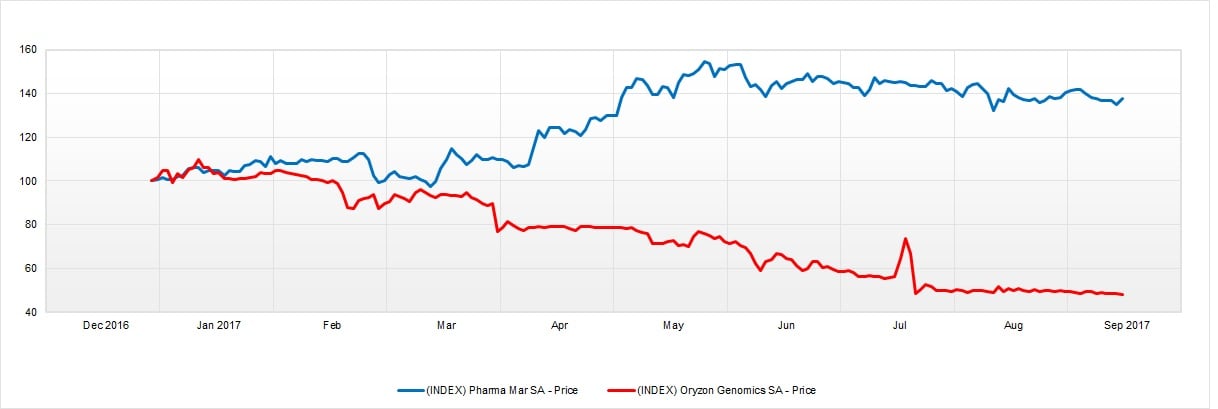

Pharma Mar y Oryzon son dos compañías del mismo sector en dos fases muy distintas de maduración. La primera ha tardado casi dos décadas en asentarse en bolsa y para ello ha necesitado poner varios de sus componentes en el mercado. Es una tarea larga que exige paciencia a los inversores. ¿Refleja Pharma Mar lo que será Oryzon en unos años?

La banca ha permitido que el Ibex 35 se convierta en el mejor índice europeo en una jornada en la que los mercados han decidido descansar de las subidas desde principios de semana.

La Comisión Nacional del Mercado de Valores (CNMV) decidió ayer ampliar la prohibición de posiciones cortas sobre Liberbank al menos hasta la ampliación de capital. Las firmas que siguen a la entidad han valorado esta decisión de forma positiva.