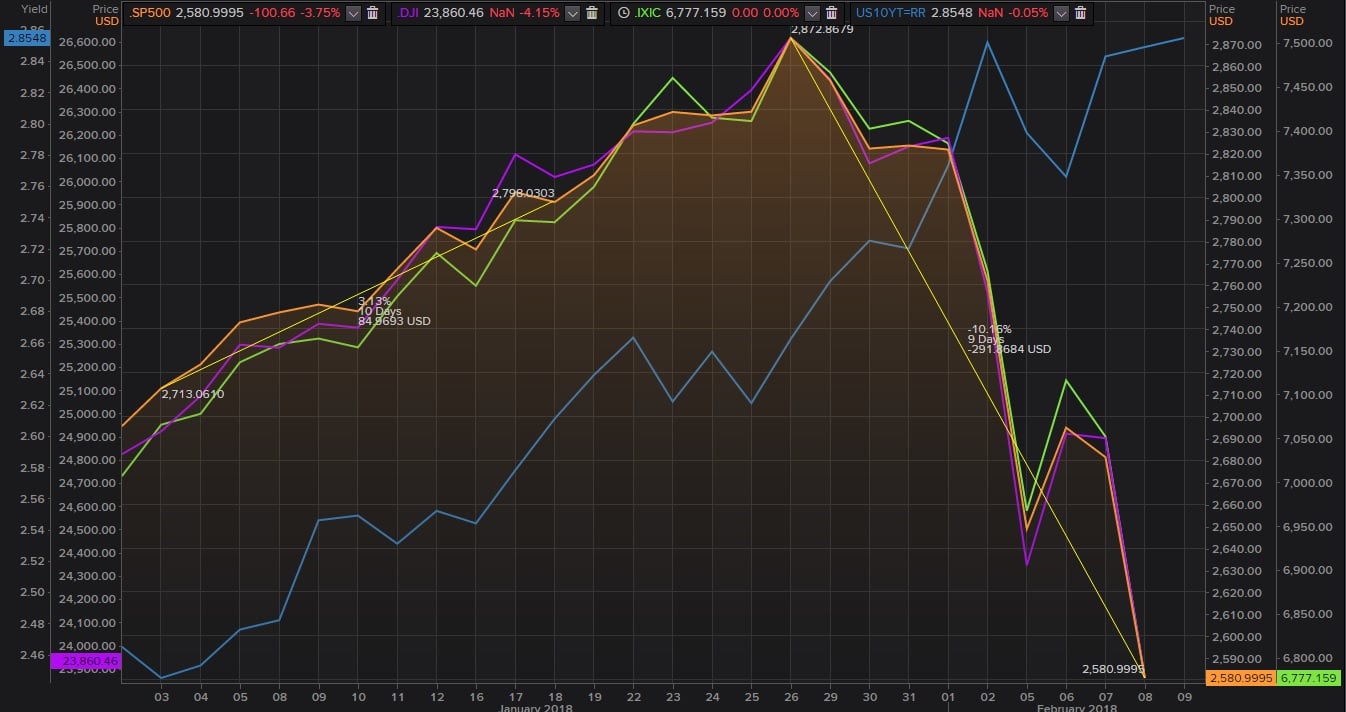

La breve tregua de los mercados del pasado miércoles hizo pensar que los mercados habían sufrido un virus de un par de días y que finalmente la bolsa americana había vuelto a esquivar una corrección. Pero no es así, el desplome del jueves ha llevado a los principales mercados de Estados Unidos a su primera caída de más de un 10% desde principios de 2016.

Los principales índices de la bolsa de Nueva York abren con ganancias una sesión en la que la atención está compartida entre el rendimiento de los bonos, los resultados empresariales y las declaraciones de varios miembros de la Fed, además de a la volatilidad registrada en los últimos días. Así, Wall Street vuelve a subir, al menos en el inicio de la jornada, tras los descensos de ayer.

Los futuros de los principales índices de la bolsa de Nueva York registran ganancias antes de que dé comienzo una sesión en la que la atención está compartida entre el rendimiento de los bonos, los resultados empresariales y las declaraciones de varios miembros de la Fed. Así, Wall Street volvería a subir, al menos en la apertura, tras los descensos de la jornada de ayer.

Según el gráfico, el bono del tesoro a 10 años de los Estados Unidos se encuentra en niveles clave.

Ni el Nasdaq se ha salvado de las caídas a las que hemos asistido en los mercados en los últimos días. Muchos expertos pensaban que en el momento en el que llegara la corrección a las bolsas, este sector sería uno de los más perjudicados tras haber protagonizado las mayores subidas en los últimos años. Firmas como Jefferies siguen apostando por las grandes de la industria en sus carteras.

Los futuros de los principales índices de la bolsa de Nueva York registran descensos, después de que en la sesión de ayer Wall Street cerrase con subidas en torno al 2%, con lo que continúa la volatilidad en el mercado estadounidense.

Los principales índices de la bolsa de Nueva York registran descensos, anticipando la que puede ser la tercera sesión consecutiva con caídas, después de que en la jornada de ayer Wall Street se desplomase, con el Dow Jones apuntándose la mayor caída en puntos de su historia. Hoy el índice industrial llega a perder los 24.000 puntos en la apertura.

Los principales mercados de acciones han abierto la sesión con caídas de más del 2%. Wall Street no ha sido una excepción. Sin embargo, esta es la señal que nos advierte de que esta caída no se parece a la de 1987. Sí, los mercados están caros y los bancos centrales han generado una burbuja pero no estamos ante la gran corrección que todo el mundo espera.

Los futuros de los principales índices de la bolsa de Nueva York registran descensos, anticipando la que puede ser la tercera sesión consecutiva con caídas, después de que en la jornada de ayer Wall Street se desplomase, con el Dow Jones apuntándose la mayor caída en puntos de su historia.

Los principales índices de la bolsa de Nueva York registran descensos en el inicio de la sesión, ampliando así las pérdidas con las que Wall Street cerró el viernes, tras la publicación de un informe de empleo mejor de lo esperado que elevó la rentabilidad de los bonos americanos. Así, el Dow Jones se acerca a los 25.000 puntos.