Con Grecia a las espaldas... ¿conseguirán las bolsas cumplir con su objetivo para 2015?

Todo depende de Grecia. En el corto plazo, pero también en el largo. Las clásicas apuestas se decantan en un 85% de los casos por una salida helena de la zona euro que afectaría al mercado de deuda, también a la bolsa y lo que se desconoce es el tiempo que duraría su efecto.

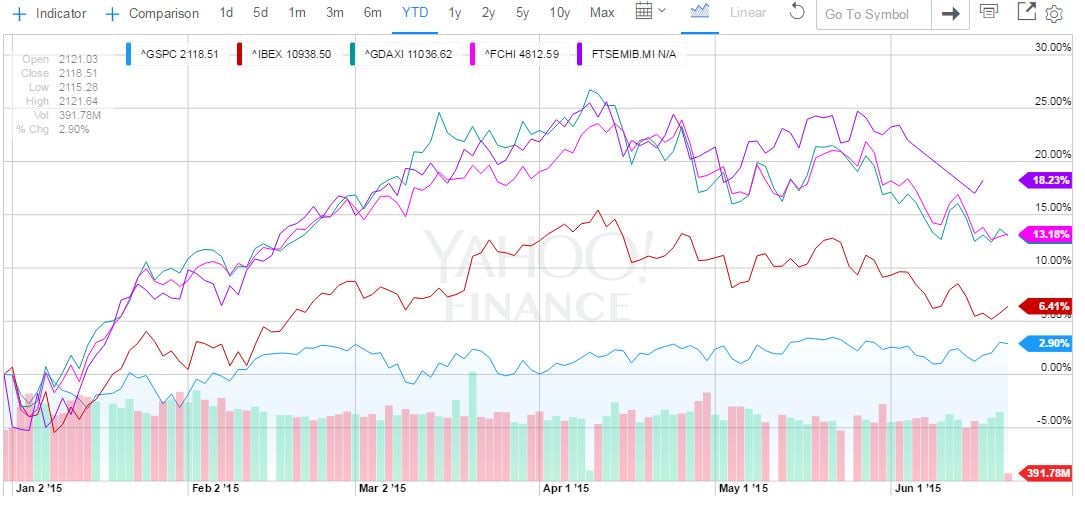

Nuestro mercado ha resultado ser el más afectado por el impacto griego. El Ibex 35 es el selectivo que menor revalorización acumula en 2015, sólo un 6,65%, frente a subidas que rondan el 12% para las bolsas de París y Fráncfort y alrededor del 18% en el caso de la bolsa lusa y la italiana.

Es justo reconocer que no se debe tan sólo a una cuestión interna de la eurozona; a nosotros nos esa mucho Latinoamérica y recordamos que Venezuela cuenta con una prima de riesgo disparatada de 2.500 puntos básicos y está sacando “el dinero de debajo de las piedras”, como nos decía una importante analista macroeconómica de un banco europeo.

Lo cierto es que este 2015 agrupaba un conjunto de factores que hacían de él el año de la renta variable –hasta que Grecia se cruzó en el camino- empezando por el programa QE del Banco Central Europeo, cuyo efecto ha venido siendo descontado por el mercado tiempo atrás:

-Primer efecto: el par euro/dólar ha sido el primer actor en reflejarlo. Desde BNP Paribas reconocen que las exportadoras son mucho más sensibles a la divisa en Estados Unidos que en Europa, a pesar de que “lo que más les daña es la volatilidad en los tipos de cambio” y no tanto el nivel al que se encuentre, asegura Estefanía Ponte, directora de Análisis de BNP Paribas Investors.

- Segundo efecto: “Draghi ha conseguido rebajar el coste de financiación de las empresas”, nos dice, y esto repercute directamente sobre un aumento de la demanda de crédito. La consecuencia directa de ello “es un repunte de la inversión en Europa” que generará más empleo y aumentará el consumo privado.

Y no sólo eso. La Reserva Federal celebró la semana pasada una reunión muy esperada por los inversores y expertos en la que cumplió el guión básicamente retrasando la subida de tipos a septiembre. Lo llamativo, comentan fuentes del mercado, es que ‘exagerara en demasía’ algunos datos macro estadounidenses y no sólo los que conciernen a una revisión a la baja del PIB. La presidenta del organismo, Yanet Yellen, habló también de una cifra de paro superior a la esperada por el consenso de mercado y que no se corresponde con el crecimiento intermensual del empleo en Estados Unidos.¿Qué queremos decir con esto? Básicamente, que Yellen no quiere asustar al mercado. “Todo se hará como se hizo el tapering en su momento, de manera paulatina”, comenta Sara Carbonell, relationship manager de CMC Markets.

Un cuarto elemento ‘alineado’ con los anteriores para hacer de la bolsa la única opción de 2015 a nivel de inversiones era (y es) la escasa rentabilidad ofrecida por la renta fija. A pesar de los erráticos movimientos de las últimas semanas, el yield de un bono de deuda pública es tan nimio que las comisiones de cualquier fondo llegan a comerse la rentabilidad que ofrece.

Pese a ello, si se quieren cubrir por esta vía, Amílcar Barrios, analista de Tressis, recomienda apostar por bonos core, esto es, seguridad que ofrecen sólo Alemania y Estados Unidos. Los fundamentales, nos decía ponte, justificarían una prima de riesgo española en los 100 puntos básicos gracias al ritmo de crecimiento de nuestra economía, así que cuidado porque los bonos podrían volver a la senda bajista. Es lo que los expertos de Mirabaud Securities denominan ‘The trend is not your friend’ ante la volatilidad que ha afectado al mercado de renta fija.

¿CUMPLIRÁN LAS BOLSAS LAS EXPECTATIVAS? Si la volatilidad ha venido para quedarse (gracias a Grecia, gracias a una menor negociación en verano), ¿qué podemos esperar de las bolsas? “Nos tenemos que volver a acostumbrar”, asegura Ponte. “Es una situación normal de mercado”.

Ahora bien, si las correcciones se entienden como ‘normales’, ¿han caído las bolsas lo suficiente? Iván Martín, uno de los mejores gestores nacionales y fundador de Magallanes Value Investors, reconoce que la caída del Ibex se le antoja insuficiente. “Esperamos una corrección del 10%”, nos decía hace unas semanas, para empezar a pensar que las valoraciones están en su sitio, es decir, en su precio justo. “No tendríamos prisa por comprar”, reconocen los expertos de Mirabaud Securities. “En términos históricos, los múltiplos siguen siendo agresivos y nadie puede argumentar que comprar en estos niveles sea un chollo”. Y cierto es que la cosa está algo más cara, aunque tampoco tanto si de lo que hablamos es de índices generales.

El S&P 500 cuenta con un PER estimado para este año de 16 veces, frente a la media de 14 de los últimos diez años. Y es una diferencia –por lo alto- que se sucede en el resto de índices. Es el caso del Eurostoxx, cuyas compañías, de media, recogen 14 veces los ingresos de las mismas.

Lo que están esperando los expertos de casas como BNP Paribas Investors es una continuación de la mejora de los beneficios de las compañías y una descarga (ligera) de la sobrecompra de algunos valores. ¿Qué nos dice esto? “El Ibex 35 debería cerrar el año en los 10.900 puntos aproximadamente” si combinamos técnico con la macroeconomía y un PER de 12 veces ganancias para las españolas.

Desde el punto de vista técnico, Óscar Germade, analista de la casa francesa, descarta ver a un Ibex 35 por debajo de los 10.300 puntos, zona que para él presenta “una compra bastante clara”, porque, por lo demás, la tendencia alcista se sigue manteniendo en Europa. Según BNP, al Eurostoxx le queda por delante otro tramo al alza del 16% en 2015 y ve al S&P 500 en el nivel de los 2.240 enteros, un 15% adicional desde el arranque de 2015. “Con un escenario planteado de bolsa cara, sólo nos queda asistir a un repunte de los BPA (Beneficio por Acción) de las compañías”. Lo demás vendrá acompañado por la economía que respalda, si cabe, un escenario aún más favorable a las compras en la renta variable.