Añadir Estrategias de Inversión en Google

Y sí, no es una sensación, es la realidad. Lo podemos ver en este gráfico a casi finales de noviembre. Es llamativo, ¿verdad?

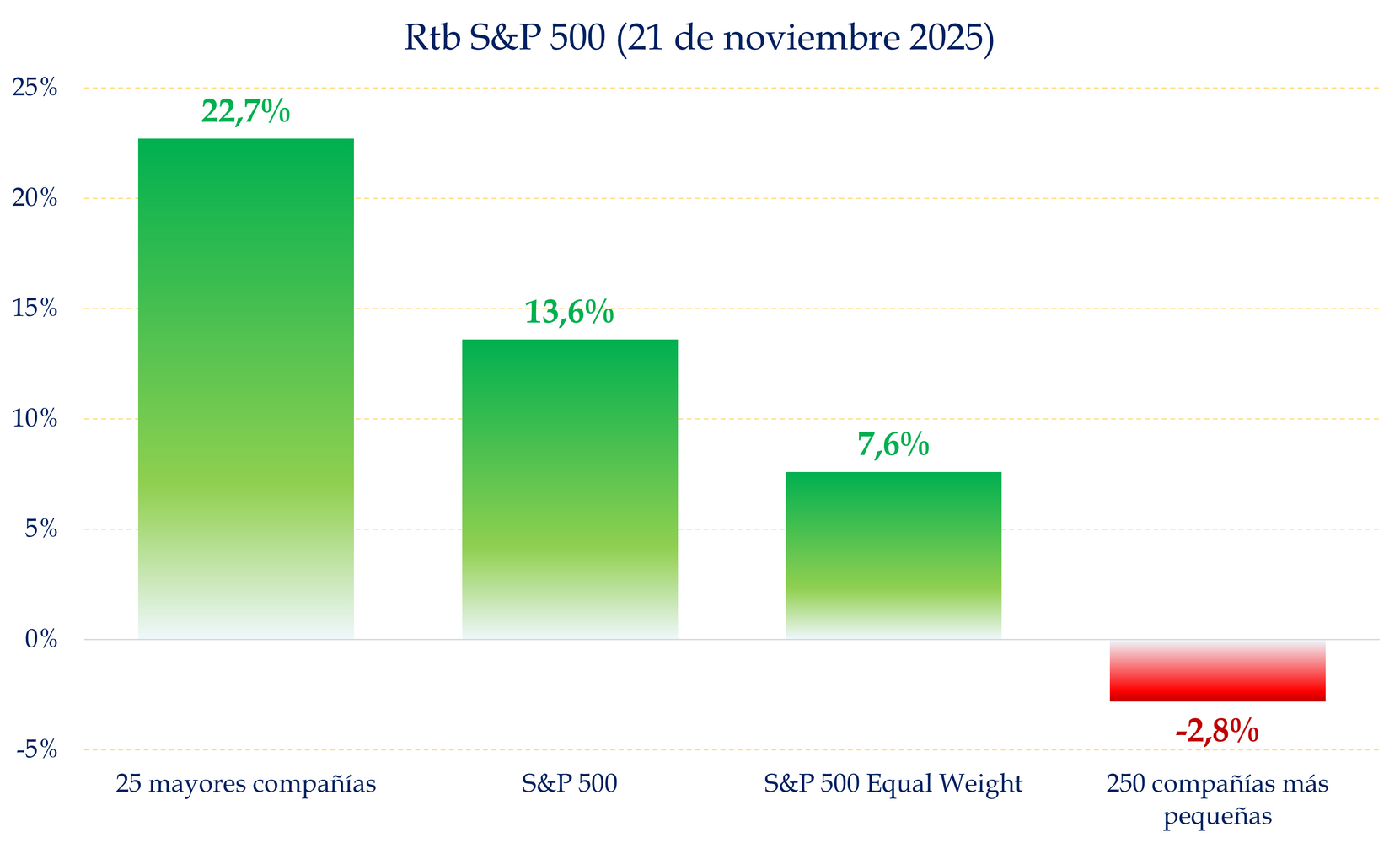

Fuente: Carlos Arenas Laorga

La fotografía es elocuente: las 25 mayores compañías del S&P 500 se disparan un 22,7%, el índice ponderado sube un 13,6%, el S&P 500 Equal Weight apenas avanza un 7,6%, y los 250 valores más pequeños del índice retroceden un –2,8%. ¿Cómo es posible tanta divergencia dentro del mismo índice?

Se me ocurren cinco fuerzas que explican por qué el mercado americano vive una de sus mayores polarizaciones desde la burbuja tecnológica.

1. La revolución de la IA

Estamos en un momento donde la innovación, el crecimiento de beneficios y la literatura se articulan alrededor de la inteligencia artificial. Y los principales beneficiarios son siempre los mismos: Microsoft, Nvidia, Apple, Alphabet, Amazon, Meta, etc.

Estas compañías están capturando las inversiones globales en IA, y sus resultados trimestrales demuestran crecimientos de beneficios que el resto del mercado ni puede aproximar. Además, ya tienen unas ventajas competitivas casi imposibles de replicar por empresas medianas o pequeñas. Es normal que cuando los beneficios se concentran, lo hagan también las rentabilidades.

2. La bajada de tipos

Aunque los tipos de interés a la baja han sido una buena noticia para el mercado y suelen beneficiar mucho a las pequeñas y medianas, en esta ocasión no ha sido así. Hay varias razones que voy a tratar de explicar.

Las grandes suelen tener balances muy sólidos. Si a esto le sumamos los enormes beneficios y que todos piensan que el crecimiento futuro viene de sus negocios de IA, el resultado es que su financiación cae de precio de forma brusca. Es más, compañías como Microsoft tiene un coste de deuda inferior al homólogo en duración del Gobierno americano. Es decir, el mercado se fía más de Microsoft que del Gobierno. Y tres cuartas partes de lo mismo con las demás grandes.

Además, los problemas de liquidez que estamos viendo en el sistema bancario americano hace que quienes se vean más perjudicados sean precisamente los pequeños. Es decir, los que trabajan con bancos pequeños y tienen negocios pequeños (entiéndase pequeños para empresas del S&P 500).

De hecho, las bajadas de tipos vienen mejor a las pequeñas normalmente, pero solo cuando esta bajada conlleva un elevado crecimiento económico. Estamos en una excepción. Pero hay que entender que las bajadas no vienen mejor per se a las pequeñas, sino que es “normalmente” y por eso es importante entender los por qué.

3. Dudas en renta variable

El sentimiento del inversor es de cautela. De hecho, estamos viendo cómo muchos flujos salen de Estados Unidos. Seamos sensatos. Si no lo tienes muy claro, ¿en dónde invertirías? ¿En nombres como Alphabet o Microsoft? ¿O en varios desconocidos que te dicen que pueden tener potencial? Pocas preguntas más, señoría.

Desde luego, el inversor está primando compañías de calidad, con visibilidad de beneficios, con elevada liquidez y músculo financiero que puedan absorber golpes si vienen mal dadas.

Nada nuevo bajo el Sol. El inversor se refugia en los grandes nombres. Eso penaliza al Equal Weight y hunde a los más pequeños.

4. La industria de gestión pasiva hace a los grandes aún más grandes

Cada vez que entra dinero en un ETF del S&P 500, aumenta el peso de los valores más grandes, no de los más pequeños. El ciclo es retroalimentado. Fondos indexados que crecen, compras automáticas en grandes nombres, mayor revalorización de esas compañías por flujos, más peso en el índice, recompra de los ETFs para mantener el peso y así sucesivamente.

Los valores pequeños no participan de ese efecto multiplicador.

Y como la gestión activa cada vez tiene menos cuota de mercado, hay menos contrapeso para que los pequeños recuperen terreno.

5. El crecimiento de los beneficios está totalmente desalineado

La tasa de crecimiento del beneficio por acción del Top 10 del S&P 500 más que triplica la del resto del índice.

Los sectores que más están empujando los beneficios —software, semiconductores, o plataformas digitales— son precisamente los más representados entre los valores de más capitalización.

Si el crecimiento no acompaña, las cotizaciones tampoco lo harán.

Una vez visto esto, vamos a ver dos preguntas que me parecen claves. En primer lugar, si sabemos cuáles son las más beneficiadas, tendremos que intentar explicar cuáles son las más perjudicadas. Y en segundo lugar, qué debe pasar para que las pequeñas vuelvan a coger a las grandes…

- ¿Qué 250 valores pequeños están sufriendo más?

Lo primero, los industriales endeudados. Maquinaria, componentes, etc., con elevada deuda emitida desde la pandemia. Lo segundo, el retail pequeño por la caída del sentimiento del consumidor, la inflación, la competencia online. Amazon, Nike, o Costco pueden asumir buena parte de la inflación. Los pequeños no.

El REITs de pequeña capitalización también. muy sensibles a los costes de financiación. Con tipos relativamente elevados todavía, tienen que hacer frente a deuda con tipos aún más altos desde 2022.

La biotecnología con ingresos poco estables son otro grupo dañado. Dentro de la salud hay multitud de subsectores. Como decía antes, ante inseguridad inversora, no te sueles ir a compañías sin visibilidad de ingresos.

También he mencionado ya la escasez de liquidez. La banca regional sufre por eso y se nota en la cotización.

- Y ahora, la siguiente pregunta. ¿Cuándo suele producirse un catch-up del Equal Weight?

Pues, sabiendo que el pasado no explica el presente y mucho menos el futuro, en el pasado hemos visto cosas de las que podemos aprender.

No es la primera vez que vemos estas divergencias entre las grandes y las pequeñas. Finales de los años 90, poco antes de las caídas de 2018… y algunos más aunque no tan exagerados quizá. Y la recuperación del Equal Weight se produjo cuando sucedieron varias cosas (no todas ellas a la vez, pero sí varias). En primer lugar, el crecimiento económico se aceleró de forma clara. En segundo lugar, los tipos reales bajaron con fuerza. Para eso, la inflación deberá controlarse mejor y las Fed continuar su ciclo de bajadas de tipos. Estos dos acontecimientos llevaron a que la dispersión de beneficios se estrechase. Claro, si aumentas tus beneficios, es lógico que se centren las miradas en ti. Y no quiero dejar de mencionar otra cosa que me parece importante: la temática del mercado no está focalizada en algo concreto. Me explico, ahora mismo seguimos muy centrados en IA. Esto debería cambiar (un poco, al menos) para que el impulso a las pequeñas fuese definitivo.

Es decir, lo que muestro en el gráfico no es un capricho inversor, sino que tiene su fundamento. Soy un gran defensor de las pequeñas porque creo que tienen mucho recorrido. Eso sí, a través de gestión activa. Pero entiendo que, aunque su momento está al caer, haya motivos para que la dispersión siga siendo tan elevada.

Descubre las carteras de Estrategias de Inversión para invertir a medio y largo plazo