Añadir Estrategias de Inversión en Google

El principal catalizador del sector financiero este 2018 va a ser el inicio de la normalización bancaria del Banco Central Europeo (BCE), la subida de los tipos de interés, que les permita incrementar los márgenes de intereses con los que trabajan en la actualidad. Credit Suisse explica que "los bancos españoles son extraordinariamente sensibles al aumento de los tipos de interés que llegará pronto y este factor impulsará su beneficio en el medio plazo".

Sin embargo, no está nada claro que los tipos de interés oficiales del BCE vayan a subir este año desde el 0% en el que se encuentran desde el 10 de marzo de 2016 y en el en torno del 0% desde hace cuatro años. A este ‘espada de Damocles’ que pesa sobre los bancos europeos, se suma la presión regulatoria que llega a través de Mifid II que acaba de entrar en vigor y Basilea III que se aplicará en su totalidad a partir del año que viene. Cecabank calcula que Mifid II le costará a la banca española más de 2.500 millones de euros.

A este travesía en el desierto que vive la banca en su proceso de recuperación, hay que sumarle la transformación digital y podría sumarse la nueva propuesta del PSOE lanzada esta misma semana por Pedro Sánchez. El secretario general de los socialistas ha propuesto una tasa extraordinario sobre la banca y un impuesto sobre la transacciones financieras con el objetivo de recaudar 1.600 millones de euros para destinarlo al sistema público de pensiones, una idea que también comparte Podemos que ha reclamado la autoría de la medida. Una nueva regulación que se aplicaría a los beneficios antes de impuestos (BAI) y que según las estimaciones de los socialistas recortaría un 8% las ganancias del sector en España.

Un escenario improbable en el corto plazo, que podría pesar sobre los bancos en el parqué si se aplicara. Sin embargo, muchos analistas se muestran confiados en que la normalización del BCE llegará antes de que termine el año o en el inicio de 2019. “Los bancos están logrando compensar ese menor margen de intereses con un aumento de las comisiones a los clientes y con una caída de la morosidad que hace que se reduzcan las provisiones y por tanto, aumentan los beneficios”, explica Felipe López-Gálvez, analista de Self Bank.

Pese a los ‘nubarrones’ las entidades financieras españolas han vivido un 2017 positivo en bolsa. Excepto Liberbank, que se dejó un 55,13%, en un ejercicio marcado por una ampliación de capital de 500 millones de euros, provisiones por valor de 600 millones y el veto a las posiciones cortas que estableció la Comisión Nacional del Mercado de Valores (CNMV) desde junio hasta el pasado 21 de noviembre.

Banco Sabadell subió 25,17% en 2017 pese a la incertidumbre catalana, acompañado de CaixaBank que se apuntó una revalorización del 23,85%. Las acciones de Banco Santander subieron un 10,5%, las de BBVA un 10,8%, los títulos de Unicaja un 12,3%, Bankinter un 7,4%, mientras que Bankia se tuvo que conformar con una subida discreta del 2,65%.

OPTIMISTAS CON LA BANCA

Entre las perspectivas para 2018 elaboradas por las firmas de análisis la más optimista con el sector son las de Bankinter. El informe elaborado por el equipo que lidera Ramón Forcada apunta que este año los bancos europeos saldrán de su actual “modo de supervivencia” y además recomienda “moverse desde compañías de dividendo, cuyo timing de mercado empezará a verse afectado por las expectativas de tipos y la mayor regulación, hacia bancos, que saldrán beneficiados precisamente de esas expectativas sobre tipos, por la recuperación de volúmenes gracias al ciclo y por un alivio de las presiones regulatorias”.

Aunque la entidad que dirige María Dolores Dancausa prefiere bancos estadounidenses como Bank of America, JP Morgan, Citi y Morgan Stanley, entre las entidades europeas destaca a Banco Santander, BBVA, BNP, ING, ABN, Unicredit e Intesa Sanpaolo. Bankinter señala a estas dos entidades españolas “por su diversificación a nivel geográfico y elevada rentabilidad (ROTE)”.

Miguel Ángel García-Ramos, analista fundamental de Estrategias de Inversión y CFA, también se muestra optimista con el sector. "Los bancos ofrecen valoraciones muy atractivas. En concreto, los bancos europeos cotizan a 11,2 veces ratio precio beneficio (PER) respecto a los beneficios por acción (BPA) que estimamos para 2018, con un 4,5% en dividendo, una rentabilidad sobre recursos propios (ROE) del 8% y creemos que sus BPA crecerán al 7,6% en 2018 y la demanda de crédito aumentará por lo que a nivel de volumen se verán beneficiados" apunta.

LIBERBANK, EL BANCO MÁS RECOMENDADO Y CON MAYOR POTENCIAL

Pese a las caídas de Liberbank sigue teniendo el apoyo de los analistas que siguen su cotización. El 61,5% de los expertos recomiendan comprar los títulos del banco que dirige Manuel Menéndez, un 30,7% aconseja mantener y un 7,7% apuesta por vender. Las acciones de Liberbank, además, tiene un potencial de subida del 16,3%.

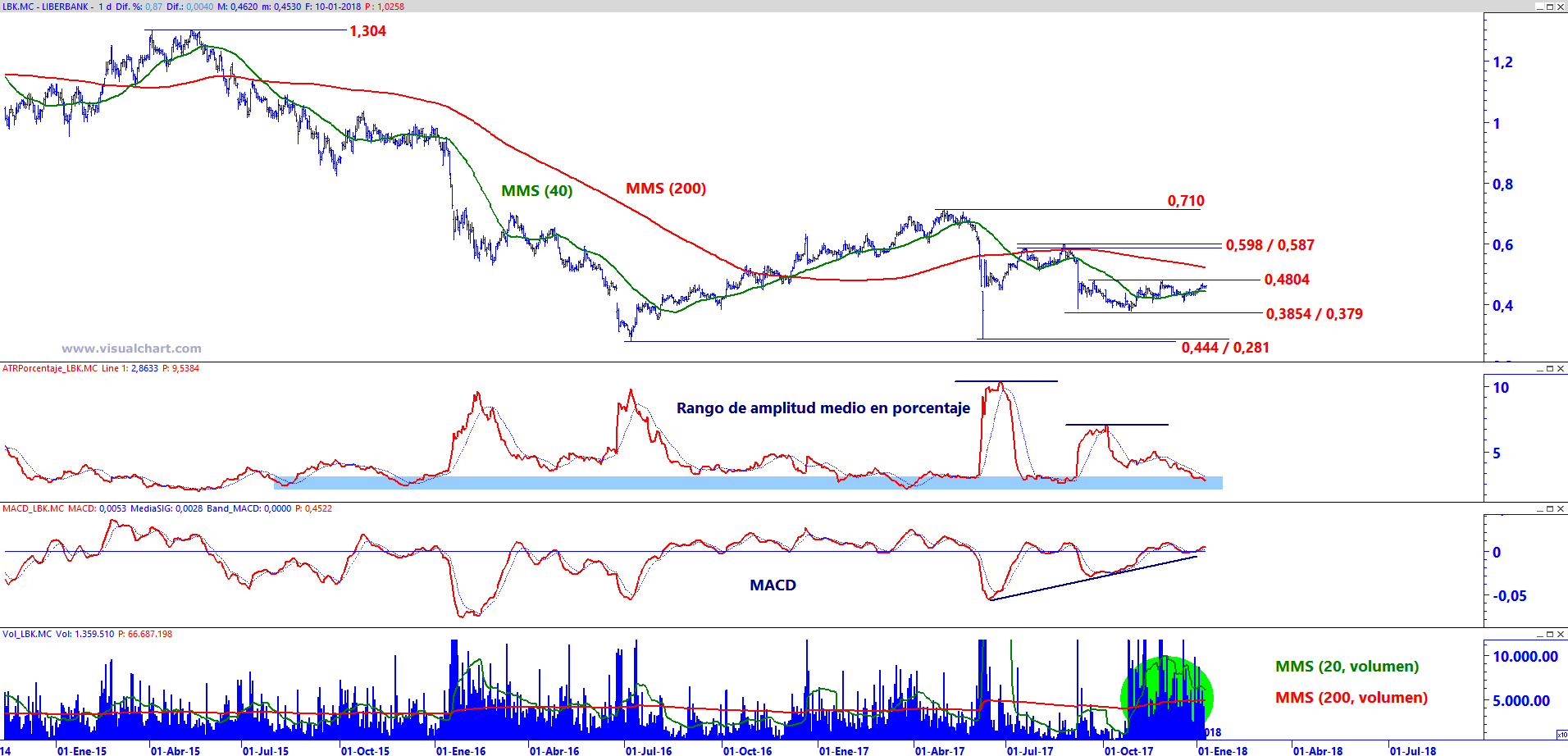

José Antonio González, analista de Estrategias de Inversión, comenta que por técnico “Liberbank se mantiene sin grandes cambios en el medio plazo al respetar el rango lateral que queda perfectamente identificado entre la resistencia de los 0,4804 y el soporte de los 0,3854 / 0,379, lateralidad que se encuentra a medio camino entre niveles más importantes a medio plazo como son el área de resistencia de los 0,598 / 0,587 y el área de soporte de los 0,444 / 0,281 que, serán objetivo si el actual proceso lateral se resuelve al alza y a la baja, respectivamente. La reducción de los niveles de volatilidad, el apoyo del MACD mediante divergencias positivas y señales de compra, así como un aumento muy significativo en el volumen de contratación, permiten al precio situarse a un paso de la resistencia de los 0,4804 de manera fiable”.

Por fundamentales, cotiza a un precio por valor en libros de 0,5 veces, pero tiene un beneficio por acción (BPA) negativo de -0,09% y una rentabilidad sobre recursos propios (ROE) de -0,09% y este año no ha repartido dividendo. Las estimaciones apuntan que 2018 terminará con ratio precio-beneficio (PER) de 15,06 veces y con todos los parametros en positivo.

%%%Configura tus alertas sobre LIBERBANK|LBK%%%

Banco Santander es el segundo banco español que más recomendaciones concentra por parte del consenso del mercado. El 54,8% de los analistas aconsejan comprar sus acciones, un 35,5% por mantener y sólo un 9,7% por vender. El precio objetivo de las acciones de la entidad que preside Ana Patricia Botín es de 6,15 euros por acción, con un recorrido de revalorización del 4,5% desde los 5,8 euros actuales.

“La dirección del Santander está guiando bien la integración de Popular, en España se acelera el crecimiento de beneficios gracias al fuerte crecimiento de comisiones y control de costes, en Reino Unido hay un repunte de los tipos, condiciones muy favorables en Brasil donde el coste del riesgo puede descender del 4% este año y menores impuestos en Estados Unidos incrementando la rentabilidad del banco en esa zona geográfica”, indica García-Ramos. “Cotizando a 11,2 veces PER y 0,8 veces valor en libros con relación a nuestras estimaciones con un ROE del 7,6%, vemos muy atractiva la inversión en Banco Santander”, añade el analista.

Por gráfico, el analista de Estrategias de Inversión José Antonio González explica que “mantiene una fase de consolidación comprendida en torno a la resistencia de los 5,925 / 5,903 y el soporte de los 5,233 / 5,376, niveles que de permanecer vigentes no supondrán una alteración notoria en su curva de precios de medio plazo. Dicha consolidación se muestra afianzada mediante unos niveles de volatilidad en mínimos y un volumen de contratación que se enfría gradualmente con el paso del tiempo, algo esperado y que no debería ser motivo de riesgo al clasificar dicha lateralidad de medio plazo dentro de una estructura primaria alcista que parte desde el área de soporte de los 3,023 / 2,909”.

%%%Configura tus alertas sobre BANCO SANTANDER|SAN%%%

Unicaja, por su parte, tiene un potencial de subida del 8% y un 53% de los analistas que cubren su cotización apuesta por comprar sus acciones. El banco andaluz salió al parqué el 30 junio y desde ese momento ha ido ganandose poco a poco a los gestores de fondos y a los analistas. “Unicaja es el banco español de mediana capitalización que más nos gusta y lo tenemos en cartera. Tiene una cobertura del 55% para sus activos tóxicos, está bien gestionado y sus valoraciones no son altas, de hecho cotiza a 0,6 veces su valor en libros”, comenta Julián Pascual, presidente de la gestora Buy and Hold.

La entidad que lidera Manuel Azuaga tiene un BPA de 0,11%, una rentabilidad por dividendo por 1,31%, un PER de 11,95 veces y un ROE del 5,6%.

CaixaBank es el segundo banco del Ibex 35 con mayor porcentaje de recomendaciones y el que más potencial de revalorización tiene. En concreto, el precio objetivo de los títulos del banco catalán es de 4,4 euros por acción, con un recorrido del 4,6%. Catorce de los analistas que siguen el día a día de CaixaBank recomiendan comprar, nueve mantener y cuatro vender.

“Es un banco con un balance muy saneado, niveles de cobertura elevados, políticas comerciales que deberían permitir la sostenibilidad del crecimiento en comisiones, una valoración atractiva y descuento respecto a su precio valor teórico. Estos son algunos de los parámetros que buscamos en las compañías para incorporarlas a nuestra cartera”, arguye Gemma Hurtado, gestora del fondo Mirabaud Equities Spain.

“CaixaBank busca resolver la parte alta del rango identificado entre los 4,096 / 3,873, movimiento que le habilita a actualizar objetivos más ambiciosos como los 4,429 / 4,387, máximos del pasado año 2017 y que, gracias a un entorno de reducida volatilidad y tendencia creciente primaria, invita a pensar en una superación de las mismas. No asistiremos a un deterioro técnico significativo mientras el precio no perfore a la baja de manera fiable los 3,444 que, actualmente, funciona como aproximación a su directriz primaria iniciada en los 1,71”, subraya Gónzalez.

El consenso del mercado espera que este 2018 sea el año de los bancos, el año en el que el BCE vuelva a normalizar su política monetaria y en el que los nubarrones se vayan despejando. 2017 fue un buen año en un entorno de tipos al 0%, incertidumbre en Cataluña y apreciación del euro frente a divisas como la lira turca, el peso mexicano y el real brasileño que pesan en la cuenta de resultados de los bancos españoles más internacionales, el BBVA y el Banco Santander.

%%%Configura tus alertas sobre CAIXABANK|CABK%%%

Regístrese si quiere recibir más análisis sobre los bancos y otras oportunidades para invertir