Los futuros europeos adelantan subidas en la preapertura de una sesión de escasas referencias macroeconómicas. El Ibex 35 se mantiene en los 10.200 puntos una jornada antes de que se celebren las elecciones autonómicas de Cataluña.

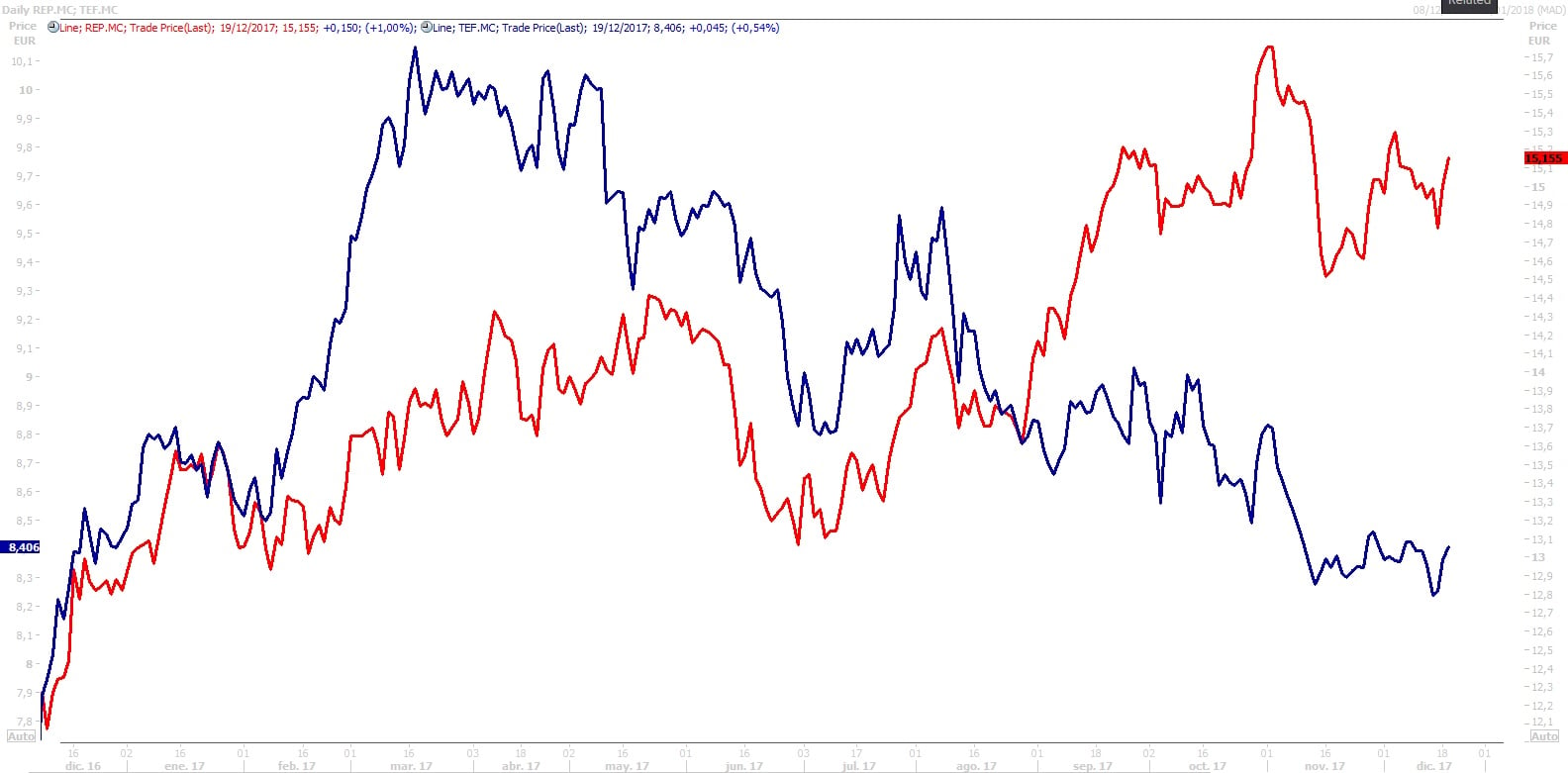

Repsol y Telefónica son dos compañías que se encuentran en situaciones muy diferentes, una comportándose mejor que el selectivo español, mientras que otra hace tiempo que no atraviesa su mejor momento bursátil. ¿Qué tienen en común? Que son de las apuestas de Ahorro Corporación dentro del Ibex 35 para 2018.

En el Ibex 35 los bancos pesan un 29,7%. Banco Santander, BBVA, CaixaBank, Bankia, Banco Sabadell y Bankinter representan un tercio de la capitalización bursátil del selectivo español. Un índice bancarizado como el español requiere de la buena marcha de las entidades para presentar buenas revalorizaciones, en un entorno complicado para el negocio en el que los tipos de interés se encuentran en mínimos históricos, los márgenes de rentabilidad son muy bajos y la regulación aumenta entre MiFID y las leyes del Gobierno.

El Ibex 35 cierra este martes con una caída del 0,1% hasta los 10.234 puntos a la espera de lo que pueda pasar en las elecciones de Cataluña del próximo 21 de diciembre. El resto de Europa se ha movido con caídas en el en torno del medio punto porcentual, aunque consolida los 10.200 puntos.

Vivimos un momento convulso para los novatos en el sector inversiones. La diversidad de posibles “oportunidades” es tan grande que decidir dónde colocar nuestros ahorros es cada vez más complicado.

El Departamento de Análisis de Renta 4 Banco presenta su Estrategia de Inversión para 2018, marcada por “la gradual normalización de las políticas monetarias, con la Fed a la cabeza”, comenta la directora de Análisis, Natalia Aguirre.

Las bolsas continúan siendo el activo más atractivo y esto no cambiará en 2018 para Bankinter. Esta es la principal conclusión del informe de estrategia perspectivas 2018-2019 que ha presentado el banco este martes en el que desgrana las perspectivas y previsiones de las principales economías mundiales, incluida la española.

El selectivo español mantiene las ganancias y la cota de los 10.200 puntos, con Acerinox liderando los avances y Enagas, los descensos; a la espera de la celebración de las elecciones de Cataluña. Por el contrario, la mayoría de bolsas europeas retroceden en la media sesión, con el euro manteniéndose en los 1,18 dólares.

El selectivo español busca consolidar los 10.200 puntos en una sesión en la que la atención está puesta en las elecciones de Cataluña que se celebrarán el próximo jueves 21 de diciembre. Las principales bolsas europeas abren la jornada con tendencia mixta, mientras que el euro supera los 1,18 dólares.

Los futuros del Ibex 35 se mantienen estable después de que el selectivo español cerrase ayer la sesión con una subida del 0,92% hasta los 10.244 puntos, poniendo fin a cinco días de caídas a la espera de las elecciones de Cataluña que se celebrarán el próximo jueves 21 de diciembre.