Añadir Estrategias de Inversión en Google

El pasado lunes, Ahorro Corporación Financiera presentó sus recomendaciones de inversión para 2018, en la que destacan los valores de los sectores de energía, metales, hoteles y transporte.

La cartera de estos analistas integrada por pequeñas y medianas empresas está integrada por Almirall, CAF, CIE Automotive, Europac, Iberpapel, Miquel y Costas y Talgo. Ahorro Corporación también ha elaborado una cartera de empresas que ponderan en el índice Ibex 35, al que adjudica un potencial de revalorización del 21%. Acerinox, Enagás, Gas Natural, Mediaset, Meliá, Repsol y Telefónica conforman este portfolio.

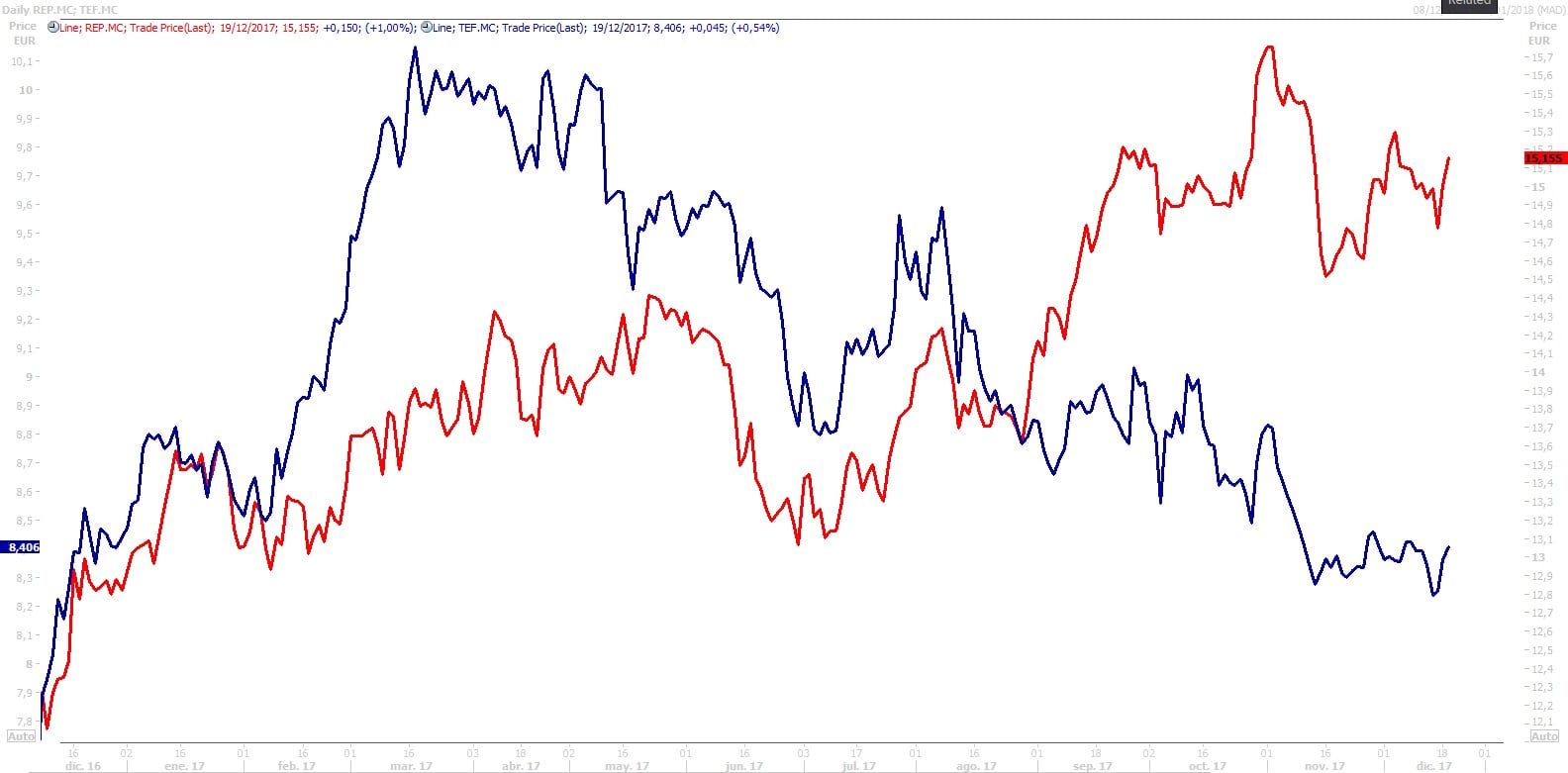

De todas ellas, las que más peso tienen en el selectivo español son Telefónica y Repsol, con un peso en el Ibex 35 del 7,97% y del 4,21%, respectivamente.

En el caso de Repsol, con una subida superior al 17% en el año, Ahorro destaca que ha mejorado el Eeuro Stoxx Oil&Gas, así como el avance del Ibex 35, del 9,47%.

“Seguimos pensando que las perspectivas para el valor de cara al 2018 siguen siendo favorables aunque el potencial de revalorización es inferior”, explican estos analistas, que subrayan que por el lado de las comodities ven un mercado del crudo “ordenado”, con mejoras adicionales de precios que podrían alcanzar los 57 dólares en el caso del Brent durante el próximo ejercicio, frente a los 53 estimados para el presente año.

%%%Configura tus alertas sobre REPSOL|REP%%%

Así, Ahorro le da a Repsol un potencial del 20%, al otorgarle un precio objetivo de 18 euros por acción.

Menos optimista es con la petrolera el consenso de Reuters que recomienda comprar los títulos de Repsol con un precio objetivo de 15,86 euros. Así, en este caso el potencial se reduce al 5,3%. De los 36 analistas que siguen a la compañía presidida por Josu Jon Imaz, 17 aconsejan comprar; 14, mantener, y cinco, vender.

Ahorro Corporación espera que Repsol avance en su negocio upstream, tras alcanzar los 696 miles de barriles equivalentes de petróleo por día (kboe/d) en el tercer trimestre, creciendo al 2%. Así, espera que la compañía avance en su objetivo de 700-750 en 2020, “focalizada en sus tres principales áreas de Latinoamérica, Norteamérica y sudeste asiático.

En cuanto a su negocio downstream, consideran que seguirá como el mayor generador de caja del grupo. “Los 7 dólares por barril de margen de refino alcanzados en el tercer trimestre son superiores a los 6,4 contemplados por la compañía a medio plazo”, destacan, por lo que Ahorro Corporación no destaca niveles algo inferiores en 2018.

“Por su parte, la compañía seguirá avanzando durante el próximo ejercicio en su plan de eficiencia y mejoras de costes, que se saldará en 2017 con 2,100 millones de euros, tras adelantar objetivos del 2018” apuntan, al tiempo que hacen hincapié en la mejora adicional de la deuda entre julio y septiembre, con una caída superior a los 500 millones en el segundo trimestre, alcanzando los 6.972 millones, “de forma que la compañía ya presenta un múltiplo 1,1x ebitda, inferior a las 1,2x del sector”.

“Vemos un año 2018 positivo tanto desde el punto de vista de entorno como a nivel operativo”, resaltan los analistas de Ahorro, que prevén en 2017 unas ventas de 42.661 millones, un ebitda de 6.139 millones, y un beneficio neto de 2.176 millones. Para 2018 consideran que las ventas se elevarán hasta los 42.873 millones, mientras que el ebitda se reduciría hasta los 6.096 millones y el beneficio, hasta los 2.149 millones.

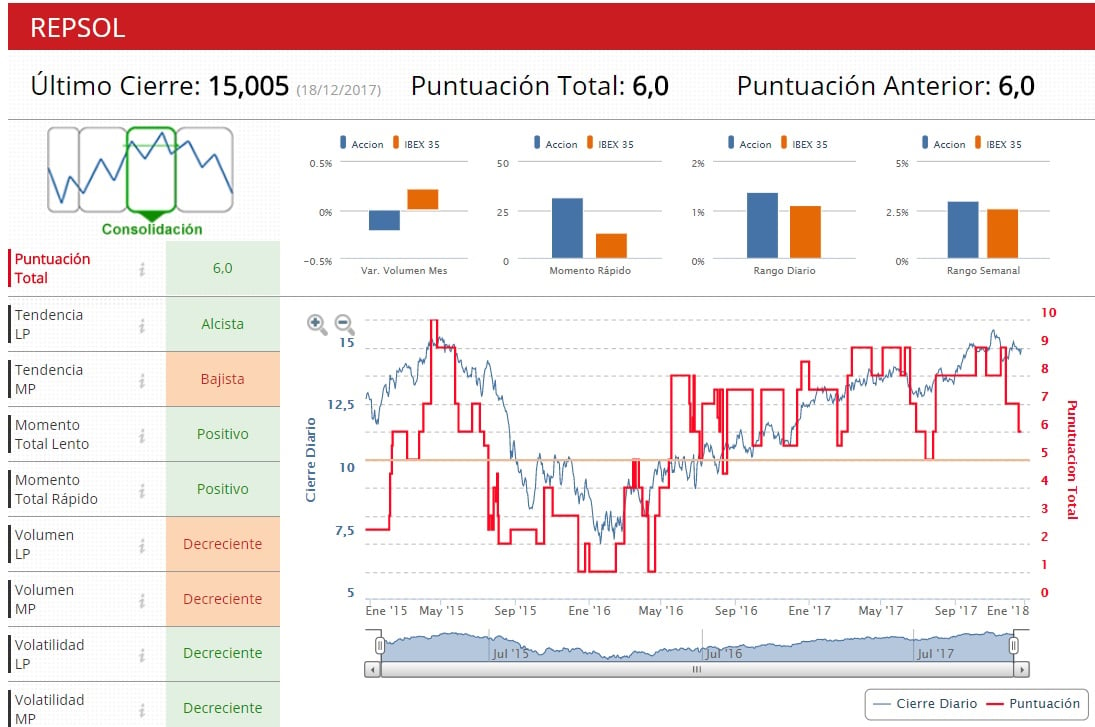

Los indicadores técnicos de Estrategias de Inversión dan una puntuación a Repsol de 6 sobre 10, compañía que se encuentra en fase de consolidación, con una tendencia bajista a medio plazo pero alcista en el largo y una volatilidad decreciente en ambos periodos.

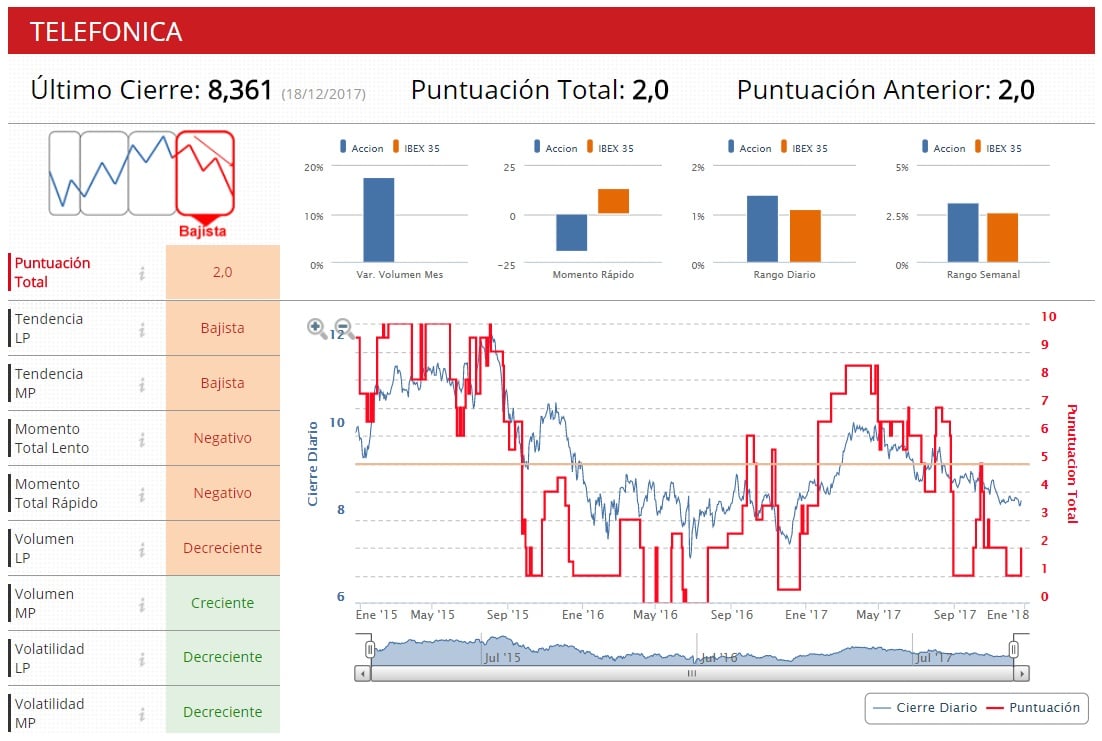

Peor aspecto técnico tiene Telefónica. Y es que los indicadores de la zona premium de EI le dan una puntuación de 2 sobre 10, al tiempo que consideran que la compañía se encuentra en fase bajista, con dicha tendencia tanto a medio como a largo plazo y una volatilidad decreciente también en ambos plazos.

En su análisis de Telefónica, Ahorro Corporación destaca que la teleco “ofrece crecimiento orgánico moderado pero positivo, expansión en márgenes ebitda, niveles de inversión altos pero que no impiden un desapalancamiento progresivo del balance a la vez que ofrece una atractiva rentabilidad por dividendo”. No en vano, la rentabilidad por dividendo de la compañía que preside Álvarez-Pallete es del 8,72%, la segunda más elevada del Ibex 35, por detrás de la que ofrece Siemens Gamesa.

En los nueve primeros meses del año, la compañía creció un términos orgánicos un 2,9% en ventas, frente al 1,5% esperado, subrayan estos analistas, que destacan que Telefónica sigue avanzando en el proceso de desapalancamiento financiero. Así las cosas, entre septiembre de 2016 y el mismo mes de 2017 la compañía ha pasado de 49,6 billones de deuda neta a 45,9 billones, es decir 3,7 billones menos, incluida la venta de Telxius.

%%%Configura tus alertas sobre TELEFONICA|TEF%%%

Aunque Telefónica da prioridad al desapalancamiento orgánico, los analistas de Ahorro no descartan que la compañía pueda llevar a cabo operaciones corporativas que mejoren el volumen de deuda.

Desde el punto de vista de remuneración al accionista, Ahorro Corporación espera 0,2 euros en efectivos pagaderos a finales de 2017 y otros 0,2 euros también en efectivo a finales de junio de 2018, es decir, un total de 0,4 euros por acción que supone una rentabilidad por dividendo del 4,7%, por encima del 4,4% de sus homólogas.

Ahorro Corporación le da a Telefónica un precio objetivo de 11,50 euros, lo que supone un potencial del 37%, teniendo en cuenta los niveles actuales a los que cotiza la teleco.

Igual que con Repsol, en el caso de Telefónica también son más optimistas que el consenso. Los analistas de Reuters recomiendan comprar los títulos de la compañía con un precio objetivo de 10,17 euros, lo que le da un potencial del 21,3%. De los 33 analistas que cubren a la teleco, 17 aconsejan comprar; 12, mantener, y 4, vender.