Preapertura en Europa: Pendiente de estos datos

En una jornada con pocas referencias macroeconómicas, pendiente de las palabras de la presidenta de la Reserva Federal de Estados Unidos, Janet Yellen.

En una jornada con pocas referencias macroeconómicas, pendiente de las palabras de la presidenta de la Reserva Federal de Estados Unidos, Janet Yellen.

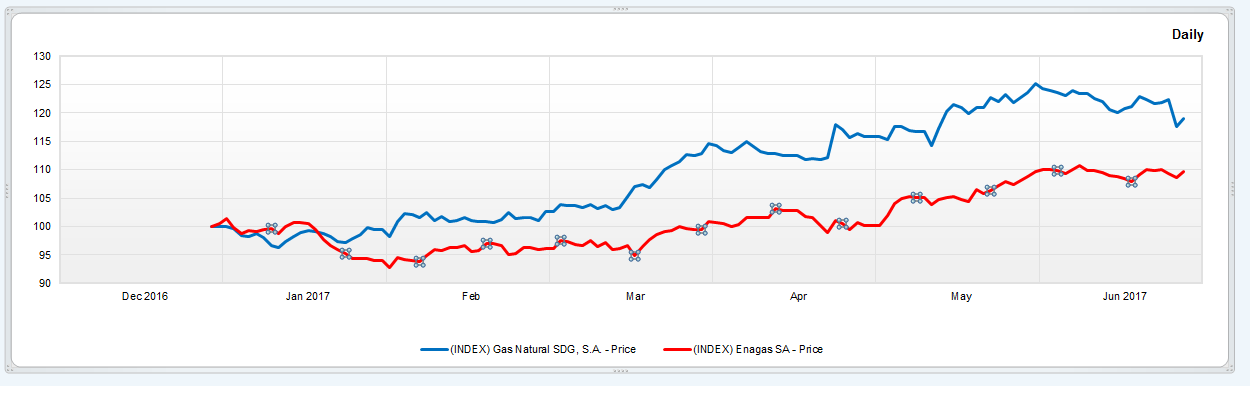

Comparativa de valores

Las turbulencias del petróleo que han impactado fuerte en Repsol no se han contagiado al resto de energéticas del Ibex 35. De hecho, centradas en el gas natural, tanto Enagás como Gas Natural despuntan en el acumulado anual de ganancias, aunque la segunda avanza el doble que la primera…

Reduce ganancias hasta el 0,62% y acaba en los 10.696 puntos

Arranque alcista de semana en las Bolsas europeas, que reciben con alivio la liquidación (con intervención estatal) de dos bancos regionales italianos. Con todo, el Ibex reduce ganancias y cierra lejos de máximos bajo los 10.700 puntos. Subidas también en el euro, sobre los 1,12 dólares; pero giro a la baja en el petróleo, con el barril de Brent defendiendo los 45 dólares.

Dos casos interesantes con Acciona y ACS, ambos con posibles figuras de continuación de tendencia.

Desde mediados de 2014 el maíz se mueve en un rango lateral, con parte alta en 450 dólares y baja en la zona de 300 dólares, mientras que el aspecto técnico del trigo no difiere mucho del que tiene el maíz.

Telefónica está considerando sacar a bolsa su filial argentina, una medida que le ayudaría a recaudar fondos aprovechando el apetito de los inversores por el mercado emergente, según publica Bloomberg citando fuentes cercanas a la compañía.

La compañía ha anunciado que pagará un dividendo de 0,21 euros brutos por acción el próximo 5 de julio, como ha acordado en su junta general de accionistas, en la que también se ha aprobado la compra de Telecable,

IAG continúa con su programa de recompra de acciones con la adquisición de otros 325.114 títulos propios por 2,2 millones de euros.

Menos fuerza en los crecimientos de beneficios hacia 2018 y 2019

La compañía ha comunicado que el próximo 18 de julio pagará un dividendo complementario de 0,4 euros brutos por acción.