Añadir Estrategias de Inversión en Google

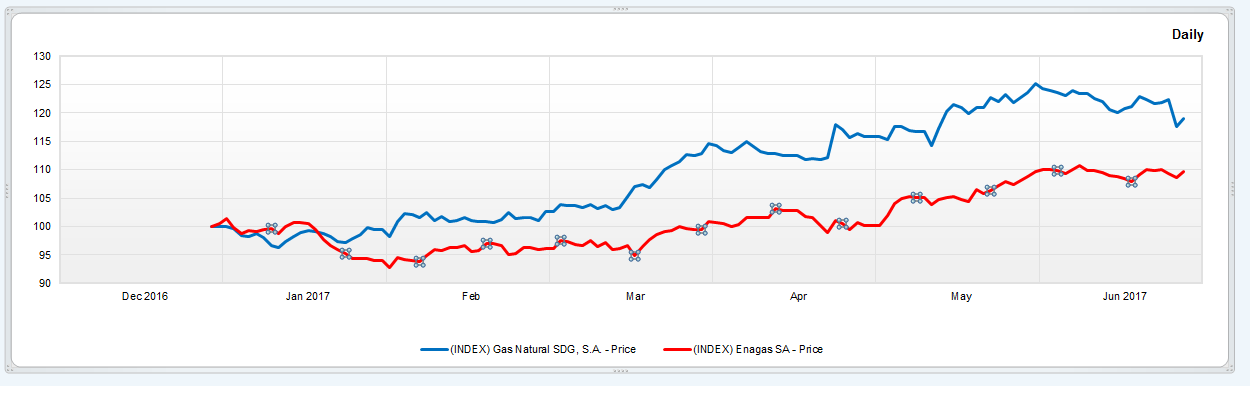

El petróleo entraba la pasada semana en mercado bajista con pérdidas acumuladas superiores al 20%, y los últimos movimientos a la baja han ‘mordido’ fuerte a Repsol, reduciendo sus ganancias en lo que llevamos del año a apenas el 1%. Sin embargo, el resto del sector energético del Ibex se ‘salva’ por el momento, con especial mención para Gas Natural, que sube en 2017 casi un 19%. Buen comportamiento también para su ‘compañera’ en el negocio del gas, Enagás, aunque sus repuntes no logran llegar al doble dígito, y se quedan en el 9,7%.

Vea también: El ciclo y los mercados comienzan a pedir un descanso

Con todo, cabe destacar que ambas se encuentran en el ‘top five’ de la rentabilidad por dividendode la Bolsa española. Y en este caso, el 5,5% de Enagás supera al 4,6% de Gas Natural.

Recientemente, los analistas de Bankinterse fijaban en el potencial de esta última, ante la posible entrada de un socio minoritario en su negocio de distribución de gas. La firma reiteraba su consejo de comprar el valor (precio objetivo 21,95 euros) y destacaba que “el entorno operativo del grupo se vuelve más favorable de cara a la segunda mitad del año y la actividad corporativa podría traer alegrías adicionales al título”.

Espera mejoras en los márgenes de comercialización de gas y electricidad, y consideran que la entrada en funcionamiento de rentables inversiones en redes y renovables permitirá también mejorar los resultados del grupo en el próximo semestre.

Más ‘frío’, el consenso de FactSet otorga al valor una recomendación media de mantener, con precio objetivo en los 21,02 euros.

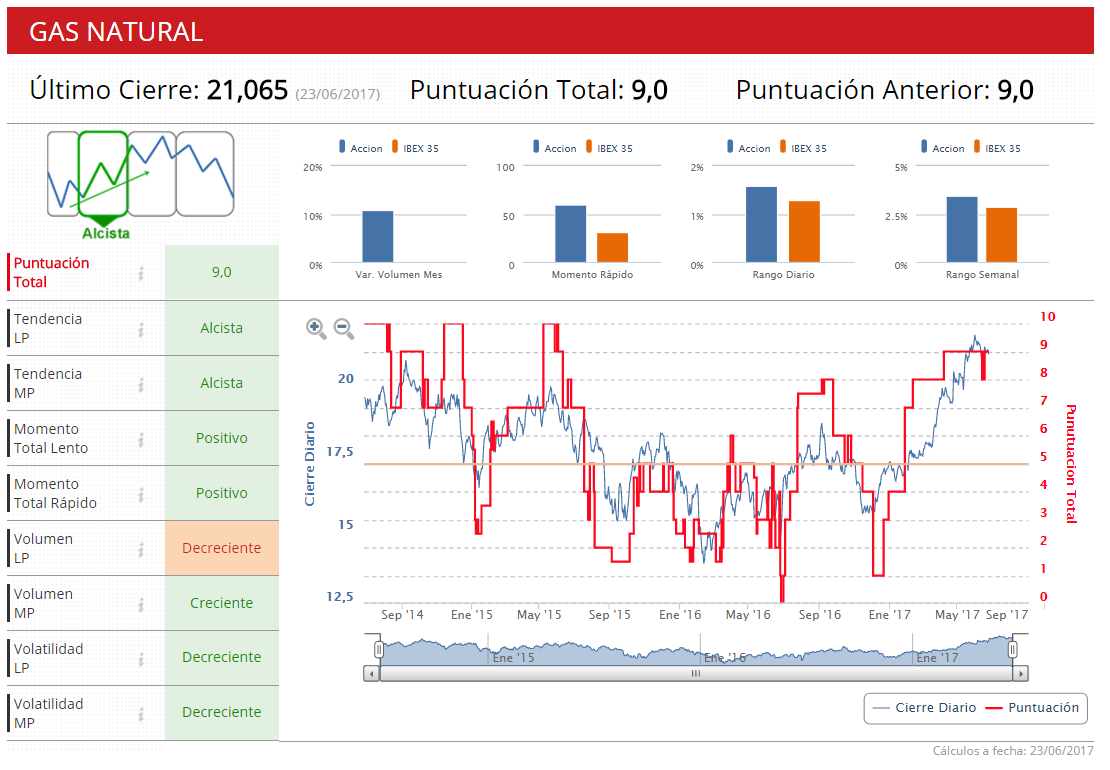

Técnicamente, los Indicadores premium de Estrategias de inversión otorgan a Gas Natural una puntuación de 9 sobre 10 y la sitúan en tendencia alcista. El momento del valor es positivo, aunque el volumen a largo plazo es decreciente, con volatilidad decreciente.

%%% Le avisamos cuando Gas Natural cambie de fase de ciclo en Bolsa\GAS%%%

Enagás cerraba el primer trimestre de 2017 con un beneficio de 156 millones de euros (+54,4%) e ingresos de 343 millones (+14,7%). Resultados que para Renta 4 “están en línea para alcanzar objetivos. Valoramos positivamente también la política de remuneración al accionista que fija un objetivo de crecimiento del dividendo de 5% anual hasta 2020, así como la mejora de las perspectivas de crecimiento para el beneficio, hasta el 3% anual con posibilidad de alcanzar un +% en función de un incremento de las inversiones. Los proyectos internacionales siguen mostrando un buen comportamiento y no descartamos una mejora superior en los próximos años si se llevan a cabo inversiones satisfactorias”.

El consejo de estos expertos para la compañía es de mantener, con precio objetivo en los 25,6 euros. Comparte recomendación media el consenso, aunque el precio objetivo cae hasta los 23,33 euros.

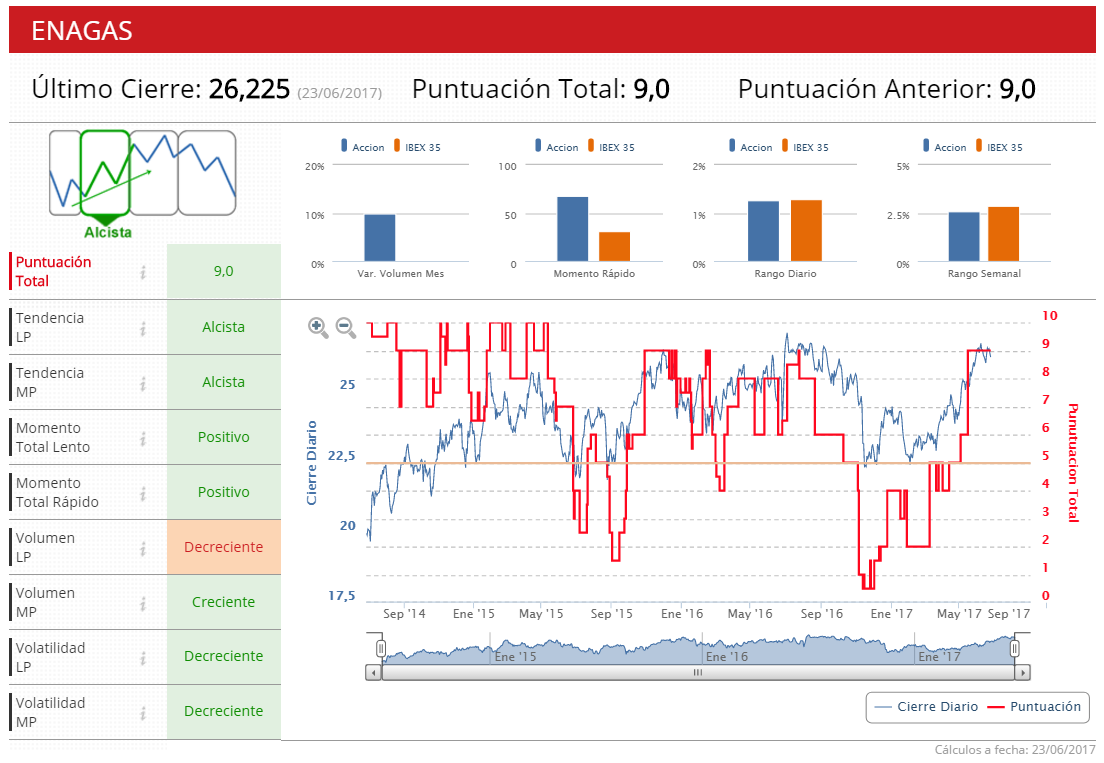

Técnicamente, según los Indicadores premium de Estrategias de invesión, su tendencia es alcista, con nota de 9 sobre 10, aunque el volumen a largo plazo es decreciente.

%%% Le avisamos cuando Gas Natural cambie de fase de ciclo en Bolsa\ENG%%%

Vea también: "Dentro del Ibex 35 me quedo con ACS y con Bankinter"