Preapertura en Europa: Claves del día

El día comienza con algunas noticias emrpesariales de relevancia, a la espera de algunos datos macroeconómicos en España.

El día comienza con algunas noticias emrpesariales de relevancia, a la espera de algunos datos macroeconómicos en España.

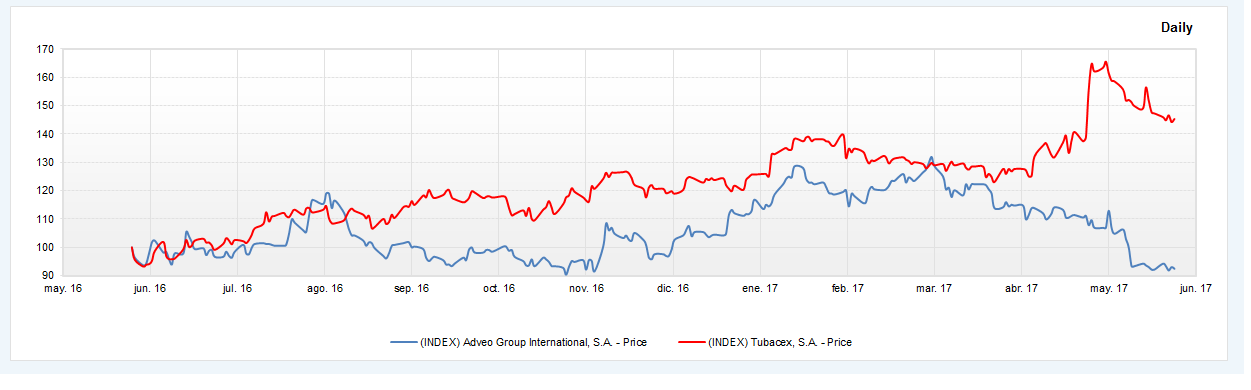

Comparativa de valores

El acumulado bursátil al alza de Tubacex supera, con creces, los ‘números rojos’ de Adveo, mientras, los Indicadores premium de Estrategias de inversión sitúan a esta última como el peor valor por técnico del Continuo, y a la primera como el mejor…

Prima de riesgo, crecimiento, potencial...

Arranca la última semana de junio y, de su mano, pasamos el ecuador del año e iniciamos el periodo estival en los mercados. Un momento marcado por la escasez de volumen, la volatilidad y los movimientos bruscos. Los expertos tienen claro el lugar en el que los inversores deben disfrutar sus vacaciones… y está muy cerca.

Partirá el lunes de los 10.630 puntos, mínimos de dos meses

Números rojos para cerrar la semana en las Bolsas europeas, a pesar de que el crudo ha logrado contener la reciente sangría que le ha llevado a entrar en mercado bajista. El Ibex pierde los 10.700 puntos y cae a mínimos de dos meses con el lastre de la banca. Mientras, el euro repunta ligeramente en los 1,11 dólares.

La compañía ha comunicado a través de un hecho relevante remitido a la Comisión Nacional del Mercado de Valores (CNMV) que procederá al pago de un divididendo de 0,04 euros brutos pos acción el próximo 5 de julio.

La compañía ha informado de que ha procedido con fecha del día de hoy al pago del dividendo de 0,1604 euros brutos por acción.

La compañía ha informado de que procederá al pago un dividendo de 0,0136 euros por acción el próximo 14 de julio.

La compañía ha anunciado la compra de 410.000 por un importe total de 8.310.260 euros.

Según Carax AlphaValue

Los expertos de Carax AlphaValue han señalado a Inmobiliaria Colonial como su idea del día, ya que creen que la compañía aún tiene recorrido en bolsa tras su incorporación al Ibex 35 a principios de esta semana.

La compañía que controla Carlos Slim ha logrado su sexto contrato de servicios en el estado norteamericano de Texas por un importe de hasta 70 millones de dólares (unos 62,7 millones de euros),