Para aquellos partícipes de los mercados, la semana pasada fue como recordar un 2013 donde el repunte brusco en volatilidad recordó el Taper Tantrum (retirada de los estímulos monetarios y caídas en mercados) de entonces. Los rendimientos de los bonos están aumentando a medida que mejora el optimismo económico, siendo un patrón normal y que en última instancia será manejable. Pero hoy por hoy, es una de las principales preocupaciones de los inversores y donde fijan su atención, ya que a medida que la economía estadounidense se recupera hace temer que se repita un 2013, que sacudió a los mercados emergentes.

Por otro lado, a medida que estos rendimientos van aumentado, aquellas partes del mercado más baratas y menos populares han comenzado a obtener mejores resultados. Eso puede parecer obvio, pero según los estándares de los últimos cinco años, es todo lo contrario.

La recuperación económica en los mercados emergentes ha ido a la zaga de la de los mercados desarrollados, lo que puede hacer que los bonos de los mercados emergentes sean más atractivos, en medio de las expectativas de una recuperación económica mundial. A medida que la Reserva Federal continúa comprando valores gubernamentales y bonos corporativos, mientras mantiene sus tasas de interés clave cerca de cero, se espera que el valor del dólar disminuya frente a otras monedas de reserva importantes, como el euro o el yen. De hecho, a fines del año pasado, el Fondo Monetario Internacional estimó que el dólar podría estar sobrevaluado entre un 15% y un 20%. Los inversores podrían considerar aumentar su ponderación en la deuda corporativa y las divisas de los mercados emergentes mediante operaciones de acarreo, es decir, pedir prestado en una divisa de bajo rendimiento e invertir en activos de mercados emergentes de mayor rendimiento y beneficiarse de la diferencia.

Luis Freitas de Oliveira, gestor de fondos de Capital Group comentó hace algunos días sobre el monto de estímulos que hay en diferentes regiones en el mundo para salir adelante del impacto generado por la crisis financiera. El que la recuperación esté liderada por EE.UU., por su gran tamaño y el importante déficit por cuenta corriente, implica que exporta buena parte de ese crecimiento a otras regiones y por tanto bueno para la economía en general, y para la inversión en crecimiento. Por tanto, “invertir en mercados emergentes es invertir en crecimiento”.

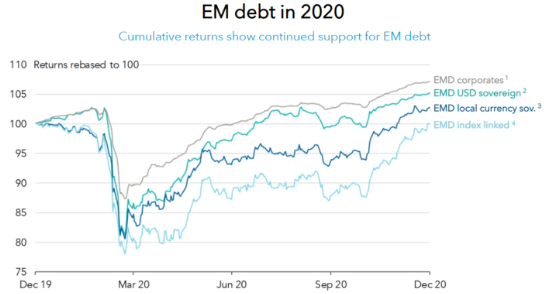

El universo de inversión en deuda emergente ha cambiado radicalmente desde 1994. Hoy por hoy muy diversificado con corporativos de alta calidad, muchas emisiones del sector privado, un universo de inversión cercano a los 6,5 trillones de dólares y más de 60 países, con una amplia diversificación entre deuda soberana en dólares y en moneda local, deuda corporativa, así como bonos ligados a la inflación. La deuda corporativa emergente ofrece una parte del mercado con menor riesgo del universo, duraciones más cortas y un mejor desempeño en un año turbulento como 2020. Durante el sell off la mayor disrupción en marzo de 2020 fue en el mercado de deuda en dólares, pero también la mayor oportunidad para invertir en aquel momento debido a todos los estímulos monetarios de los gobiernos. Pero aún cuando parece que la deuda emergente en dólares paga más que la de moneda local, al desagregar por países y analizando las correspondientes divisas, los inversores tienen que hacer números y verán que el mercado generalmente paga más por asumir el riesgo divisa (a mayor riesgo, mayor rentabilidad).

En un principio, al igual que ocurre en la renta variable emergente, había pocos países (normalmente estaba enfocado a Latinoamérica) y muy centrado a deuda soberana emitida en dólares. Claramente para el inversor también representa un mayor abanico e interrogantes de inversión: ¿deuda local o deuda en divisa dura? Pero todo depende del momento.

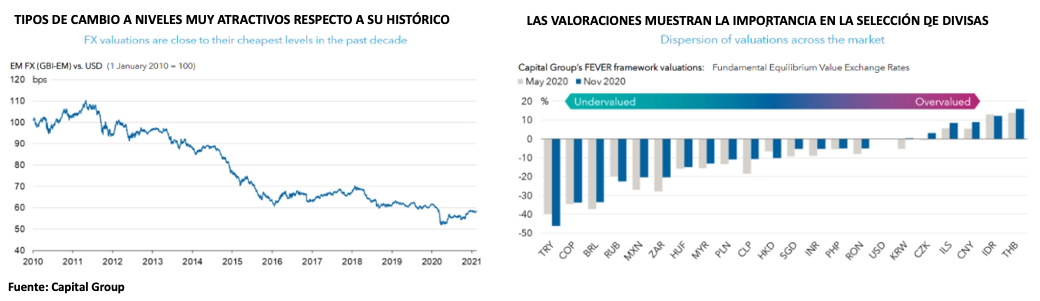

A día de hoy, hay algunas que ofrecen valoraciones muy baratas, con fuerte carry y con curvas de tipos muy empinadas, y “no es de sorprender que en su mayoría son de aquellos países con superávit en cuenta corriente, y donde la debilidad del dólar respecto al euro juega a su favor”, comenta Freitas. Como se observa en el siguiente gráfico, entre las divisas más atractivas, de acuerdo con el modelo de Capitla Group, destacan en los primeros lugares divisas de Latinoamérica, como el peso colombiano, el real brasileño y el peso mexicano (aún cuando no recogen la caída de la semana pasada); y algunas divisas de Europa Emergente.

Es aconsejable que para invertir en estos activos tan complejos y con tantas decisiones tangenciales, se haga via fondos de inversión, dejando en las manos del gestor la decisión más adecuada sobre divisas, emisores, regiones y otras tantas cosas más, a manera de conseguir resultados consistentes en el largo plazo. Mañana comentaremos sobre algunos fondos destacados para invertir en esta clase de activo.