Añadir Estrategias de Inversión en Google

De hecho, es muy otra… coches nuevos, terrazas llenas, restaurantes hasta el bote, móviles de última generación, viajes, salidas… Parece que la realidad que vemos y los datos están disociados por algo que se nos escapa. Podrá ser culpa de los datos, porque la realidad que vemos es la que es. Pues en este caso, la realidad que observamos y los datos coinciden, pero hay que añadirle una variable más. El crédito.

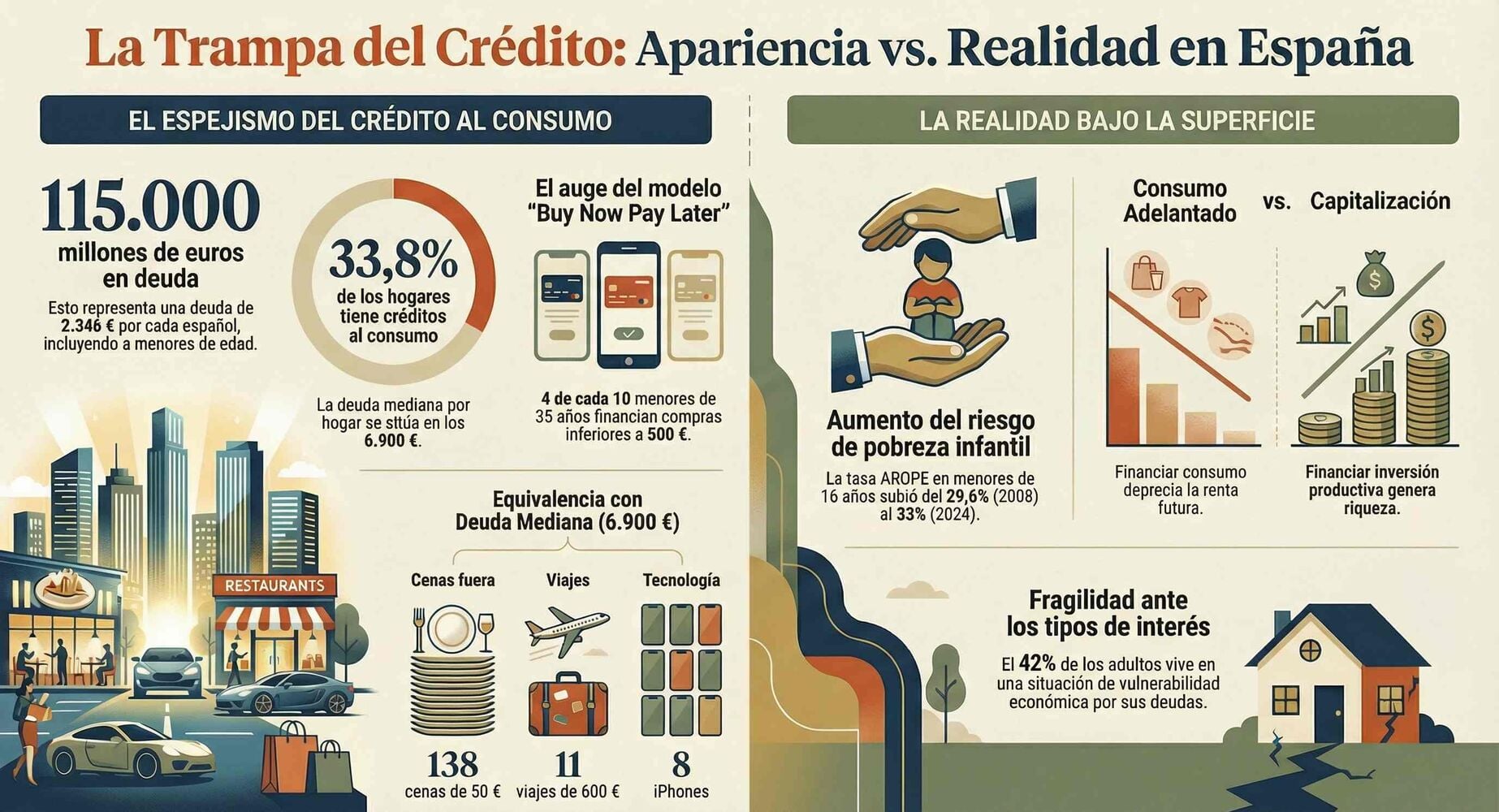

El 33,8% de los hogares tiene algún crédito al consumo (27,4% si excluimos vehículos) con una mediana de 6.900 euros de deuda. Que un tercio de los hogares tenga créditos supone un dato peor de lo que puede parecer a primera vista. Si hay un tercio de los hogares con buenas rentas, quiere decir que el 49,25% de los hogares que no viven de forma bastante holgada piden créditos. Y no para una hipoteca, sino para el consumo.

Entre los menores de 35 años, el porcentaje sube ligeramente y 4 de cada 10 españoles ya usan el modelo BNPL (Buy Now Pay Later). Y lo peor es que es para compras menores de 500 euros.

En términos absolutos hablamos de 16,6 millones de adultos con deudas por créditos al consumo. El otro día vimos el dato oficial del Gobierno que anunciaba que los créditos al consumo suponían 115 mil millones de euros. Es decir, una deuda de 2.346 euros por español, incluidos los menores de edad.

Claro, con esta cantidad en créditos al consumo, 6.900 euros me mediana, te da para 138 cenas de 50€ por cena. Para 575 buenos desayunos de 12€, para 11 viajes de 600€, para 23 escapadas de fin de semana a razón de 300€ la escapada.

Para 34 abrigos de 200€, 69 zapatillas de 100€, 115 compras en Zara de 60€, 8 iPhone… Suma y sigue, pero creo que se entiende por dónde voy.

Aunque no estoy de acuerdo con el crédito al consumo, en sí mismo no es malo. Y el crédito, en general, podría incluso ser una herramienta extraordinaria cuando financia inversión productiva: una empresa que amplía capacidad, un autónomo que compra maquinaria, una familia que adquiere una vivienda. Eso es capitalización. Eso genera riqueza futura. El crédito al consumo, no.

Financiar consumo es otra cosa. Es adelantar renta futura para pagar bienes que, en muchos casos, se deprecian rápidamente o desaparecen (cenas, viajes, etc.). Es consumo adelantado.

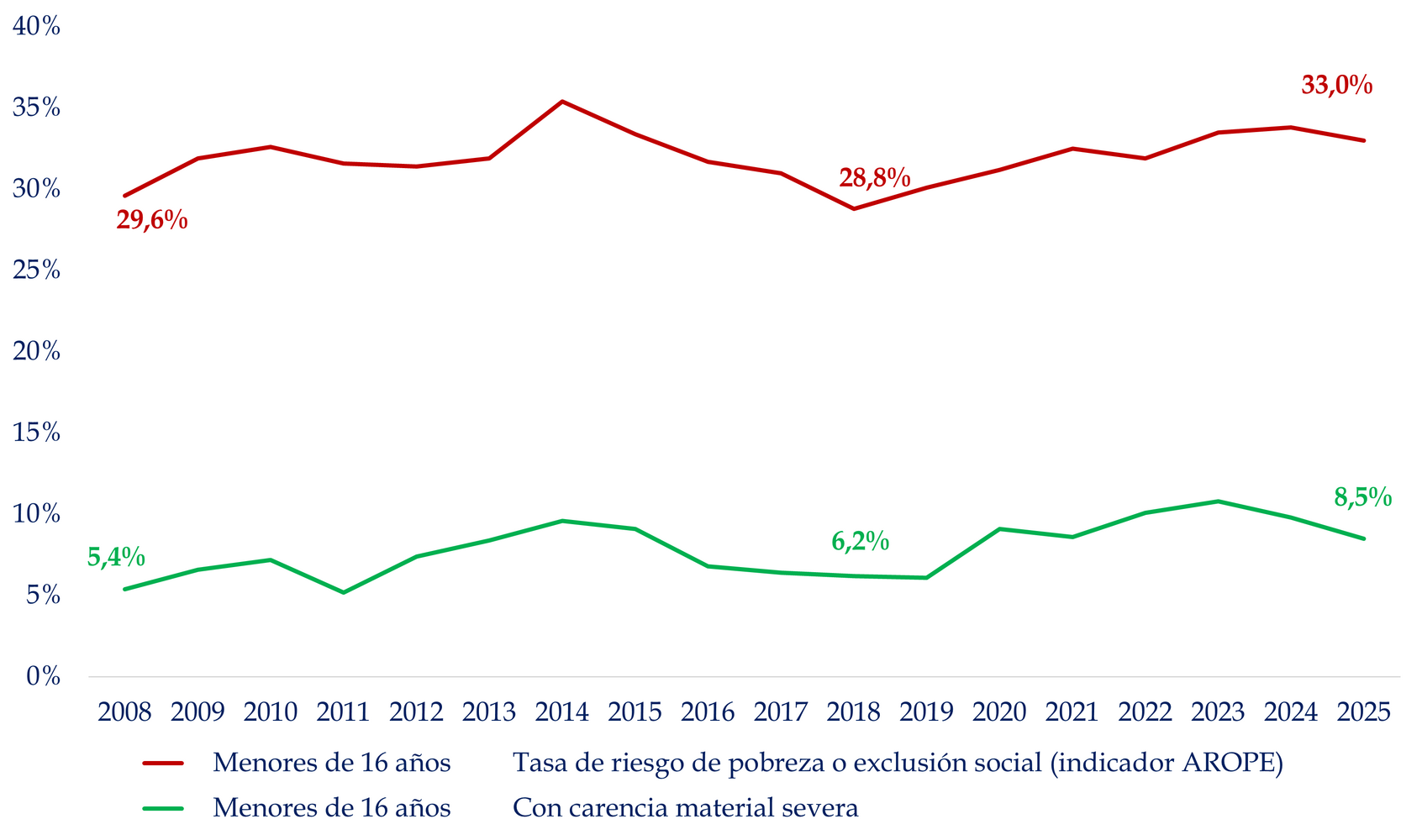

Además de que es un agobio vivir así, puede generar problemas serios. Cuando los tipos de interés suban, la realidad ya no la vamos a tapar con apariencias. Las tasas de carencia material y pobreza son las que son, pero se ocultan detrás del crédito al consumo. Nos gusta aparentar. Es una pena, pero así es.

Fuente: Carlos Arenas Laorga

Conozco gente con sueldos muy bajos que llevan un móvil que les ha costado más que una nómina. Y tú conoces gente que hace viajes que sabes que no puede pagar. Y no pasa nada por tener una TV de 65 pulgadas en vez de una OLED de 80. Problemas del primer mundo… No hace falta tener las zapatillas de 400€, ni haber viajado a Bora Bora.

Y cuando analizamos el coste de las apariencias, vemos que el sistema es mucho más débil de lo que parece. Que el 42% de los adultos tengan algún tipo de crédito al consumo es una situación de, como mínimo, fragilidad.

Ya no entro al problema moral, o al vivir agobiados. Económicamente es un riesgo. Es de economía débil. Una economía productiva tiene ahorro (lo tenemos, pero mal), inversión, bienes de capital, mayor productividad y mejores salarios. Es una espiral de crecimiento, un círculo virtuoso contrario al consumir incluso lo que no tenemos. Por supuesto, aunque la estructura productiva de la economía no se fortalezca, la demanda presente se ve inflada. Pero estamos debilitando la base de la acumulación del capital. Luego vendrán de forma inexorable los ajustes y los consiguientes lamentos. Parece que no aprendimos nada del 2007.

Podemos tener de forma simultánea aumento de la pobreza relativa y elevada actividad comercial, sí. Mayor carencia y dificultad para llegar a fin de mes y restaurantes llenos y coches nuevos. Estos créditos distorsionan la realidad, de manera que gran parte de ese consumo no refleja de verdad la renta estructural de la economía, sino una renta anticipada. Si vivimos del crédito en buena parte, las fotos de las redes sociales nos quedan muy bien, pero la procesión va por dentro y es un calvario que sabemos dónde termina.

Cuando se tensionen los tipos o el mercado laboral, lo cual va a pasar seguro en algún momento, veremos problemas muy serios en nuestra economía. Todos vamos a pasar de conocer al alguien que parece que vive muy bien a alguien que tiene que pedir en un Banco de Alimentos. Siento ser así de directo y ácido, pero prefiero avisar pasándome de bruto. Si conoces a alguien así, ayúdale mientras puedas con educación financiera.