Añadir Estrategias de Inversión en Google

El turismo español ha dejado olvidado el impacto que tuvo la pandemia y se encuentra en un momento de consolidación. En 2025, la actividad turística cerró en positivo con un crecimiento del 2,5%, lo que elevó su contribución hasta el 13%, según los datos de Exceltur.

España sigue conservando su segunda posición como potencia mundial en turismo internacional, solamente por detrás de Francia, alcanzando los 97 millones de llegadas internacionales, un dato que refleja que sigue siendo de los más atractivos, gracias a la desestacionalización en la demanda. Para 2026 y 2027, la actividad turística supondrá un 12,8% y un 12,9% del PIB, tal y como refleja el último informe sectorial de turismo de CaixaBank Research.

Con este escenario, avanzan en bolsa las cotizadas turísticas del parqué español como las hoteleras o las aerolíneas que mejoran visibilidad de ingresos y márgenes, presentando oportunidades de inversión en el medio y largo plazo.

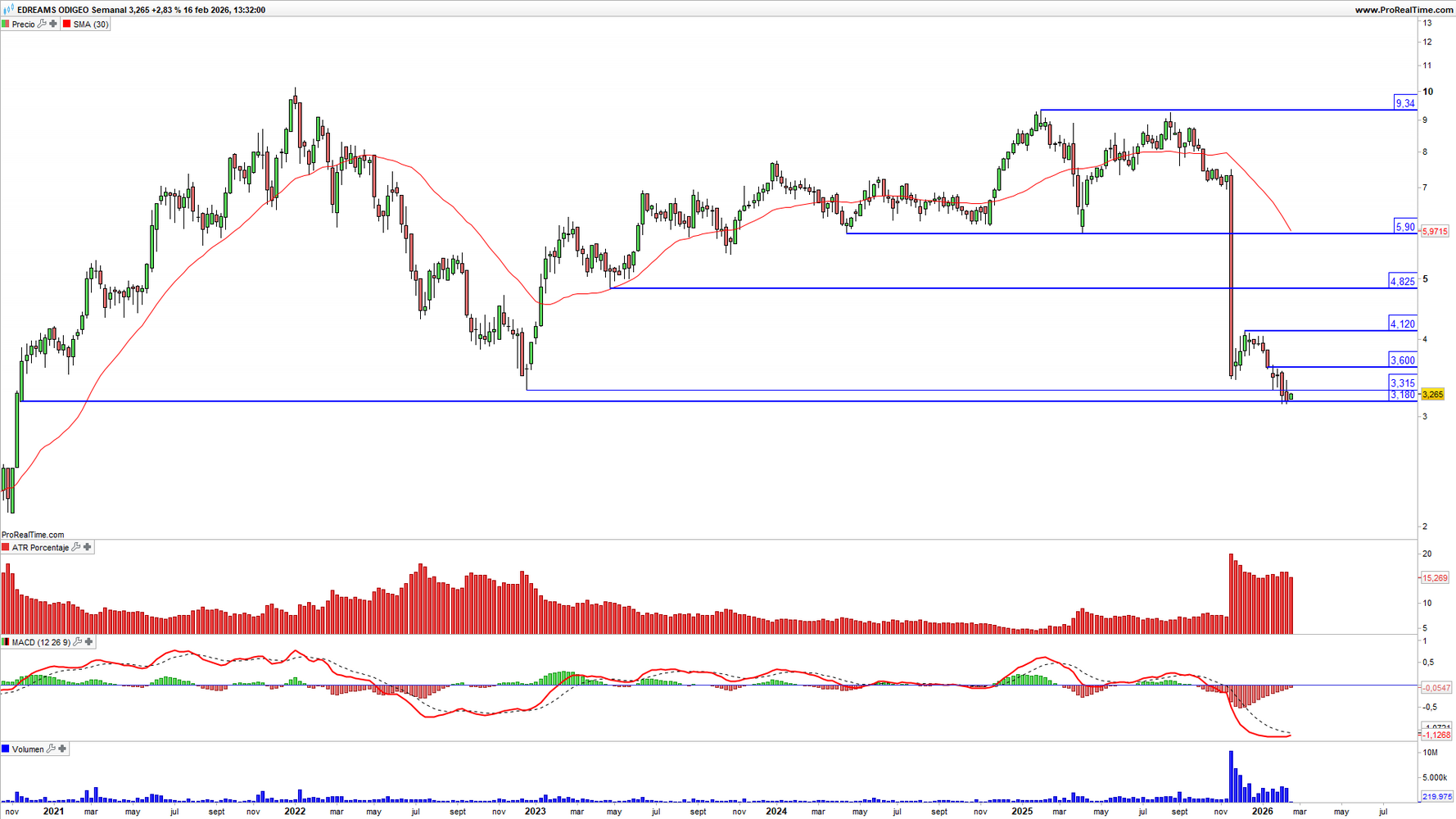

Una de las que presentan mayor potencial dentro del ámbito turístico es eDreams ODIGEO con un potencial de revalorización del 74,96%, a pesar de que el valor haya retrocedido un 18% en lo que llevamos de año. Su máximo lo alcanzó el pasado 19 de agosto con 9,25 euros por acción, siendo el mínimo el pasado día 13 en 3,15 euros por acción. La media de los analistas recogida por Reuters recomienda “mantener”.

Tal y como detalla Álvaro Nieto, analista técnico de Estrategias de Inversión, “en el gráfico semanal de la cotización de eDreams ODIGEO detectamos que tras la profunda caída registrada a mediados del pasado mes de noviembre el precio intenta sostenerse sobre niveles de soporte de largo plazo en el área comprendida de los 3,18 y 3,31 euros por acción. En este sentido, el activo podría producir un rebote técnico en el corto plazo una vez que las compras consigan registrar un cierre semanal por encima de los 3,60 euros por acción debido a que la superación de este nivel permitiría cerrar un Gap o hueco bajista abierto a mediados del pasado mes de enero”.

Según Nieto, “es muy importante que no se produzcan cierres semanales por debajo de los 3,18 euros por acción y que se cierre el Gap o hueco bajista abierto a mediados del pasado mes de enero para poder comenzar a vislumbrar una mejoría en el corto plazo. A medio y largo plazo el activo comenzará a aportar señales de mejoría con un cierre semanal por encima de los 4,12 euros por acción”.

Desde el punto de vista de María Mira, MFIA, analista fundamental de Estrategias de Inversión, “eDreams ODIGEO desarrolla una estrategia innovadora que está impulsando rentabilidad, márgenes, beneficio e ingresos. Modera deuda y mejora rating, lo que da consistencia a largo plazo”.

Bajo la estimación de resultados y para el cierre de su año fiscal 2026 (cierra en marzo), “los títulos de eDreams ODIGEO cotizan con descuento. El mercado paga un PER de 7,6x, con ratio sobre ingresos de 0,67x y EV/EBITDA contenido, en 5,2x. Buena solvencia y rentabilidad ROE destacable”.

Mira destaca que “Bajo criterios de valoración fundamental la recomendación es positiva para eDreams ODIGEO, para una inversión con horizonte temporal de largo plazo”.

Su Plan Estratégico con horizonte en 2030 está enfocado en potenciar el programa de Suscripción prime como uno de los principales pilares de crecimiento con el objetivo de generar valor a largo plazo. En cuanto a número de suscriptores, el objetivo es alcanzar más de 13 millones en 2030, desde los 7,7 millones.

Para este año, la compañía de viajes estima aumentar el 29% el EBITDA ajustado hasta los 172,9 millones de euros para 2026. Por su parte, el EBITDA Cash se situaría en torno a 155 millones en 2026 y 115 millones en 2027, reflejando el impacto temporal de las cuotas y del esfuerzo inversor en nuevos productos y mercados. eDreams ODIGEO busca llegar a 2030 con una base Prime mucho más grande, una mezcla de producto más diversificada (incluido tren) y un negocio más resiliente y rentable, apoyado en ingresos recurrentes por suscripción.

Para alcanzar el objetivo, eDO ha anunciado inversiones estratégicas, como la introducción de opciones de pago fraccionado mensual y trimestral para la suscripción anual de los miembros Prime. Asimismo, introduce nuevas categorías de producto como el tren y la expansión a nuevos mercados. Edreams ODIGEO opera en 10 países y su propósito es llegar a nuevos países de Latinoamérica, Europa Central y regiones de Oriente Medio y África.

En el trimestre fiscal, que finalizó el pasado 30 de noviembre, EDreams ODIGEO registró un beneficio neto de 31,5 millones de euros, 24 veces más que durante el mismo periodo del ejercicio anterior. Con respecto al EBITDA “cash” se situó en 94 millones de euros, un 16% más. Los ingresos totales aumentaron un 5% hasta los 343,8 millones. Los suscriptores prime también crecieron un 18% hasta alcanzar los 7,7 millones.

Otro de los valores a destacar esMeliá Hotels con una recomendación de comprar y un precio objetivo de 9 euros por acción según el consenso recogido por Reuters, lo que le otorga un potencial de revalorización del 11,94%. En los últimos nueve meses, la acción acumula una revalorización del 21,37% hasta llegar a los 8,03 euros por título actuales. La hotelera registró su máximo el pasado 19 de agosto con 8,23 euros por acción y el mínimo en abril en 5,61 euros por título.

En el gráfico semanal de la cotización de Meliá Hotels, Nieto resalta que “el activo se encuentra con un aspecto técnico interesante debido a que mantiene una profunda estructura alcista de fondo, el cual puede estar preparando una nueva expansión ya que el precio está desarrollando una figura chartista de continuación de tendencia en forma de triángulo simétrico”. “Esta figura chartista quedará activada una vez que asistamos a un precio de cierre semanal por encima de los 8,15 euros por acción” “Además, si se superan los 8,23 euros por acción la validez de la ruptura será superior lo que aumentaría las probabilidades de avanzar en dirección a un importante objetivo alcista de medio o largo plazo en la cota de los 9,91 euros por acción”, asegura.

Asimismo, destaca que “mantendremos una visión positiva en las acciones de Meliá Hotels siempre y cuando no asistamos a precios de cierre semanales por debajo del área de soporte proyectada a partir de los 7,13/7,26 euros por acción”.

En el plano fundamental, Mira considera que “Meliá y su equipo gestor están cumpliendo holgadamente los planes y objetivos, con un enfoque continuo en la eficiencia operativa y sostenibilidad, que está favoreciendo la moderación en el apalancamiento y la expansión de su presencia global”.

Además, subraya que “en una valoración por ratios y múltiplos bursátiles los títulos de Meliá no cotizan caros. El mercado descuenta un PER de 11x bajo estimación para 2026, con ratio sobre ventas en torno a 0,8x y PCF inferior a 5x. El múltiplo EV/EBITDA moderado, en 6,4x y mejora solvencia”.

Su recomendación bajo criterios de valoración fundamental y para un horizonte de inversión de largo plazo es positiva para los títulos de Meliá.

Meliá Hotels se encuentra en un año de plena expansión, tras un 2025 clave en la ampliación de nuevos activos y mercados como Europa, Caribe y Oriente Medio. La cadena hotelera contempla para este año una hoja de ruta clara centrada en el segmento Lujo y Premium y la apertura de 28 nuevos hoteles entre los que destacan destinos como Maldivas, Seychelles, las Dolomitas, Cuzco y Creta, además de España. Su modelo de expansión va a estar apoyado a través de fórmulas de gestión y franquicias para adaptarse a cada uno de sus socios. La inversión junto a sus socios se estima en 575 millones de euros para reposicionar 50 hoteles entre 2025 y 2026. Para 2027, la hotelera prevé alcanzar los 466 hoteles.

El año pasado, la cadena hotelera firmó 40 nuevos hoteles, con un total de 6.000 habitaciones y abrió 25 establecimientos nacionales e internacionales. A cierre de ejercicio, Meliá contaba con un portfolio superior a 450 hoteles y 110.000 habitaciones.

De enero a septiembre de 2025, Meliá situó su beneficio neto en los 150,9 millones de euros, un 27,2% más que durante el mismo periodo del ejercicio anterior. El beneficio neto consolidado avanzó también un 27,4% hasta los 177,7 millones. Los ingresos consolidados (excluyendo plusvalías) aumentaron un 4,1% hasta los 1603,2 millones de euros.

Por su parte, el EBITDA excluyendo plusvalías creció un 2,3% hasta los 435,2 millones y el RevPAR mejoró un 5,2%.