Añadir Estrategias de Inversión en Google

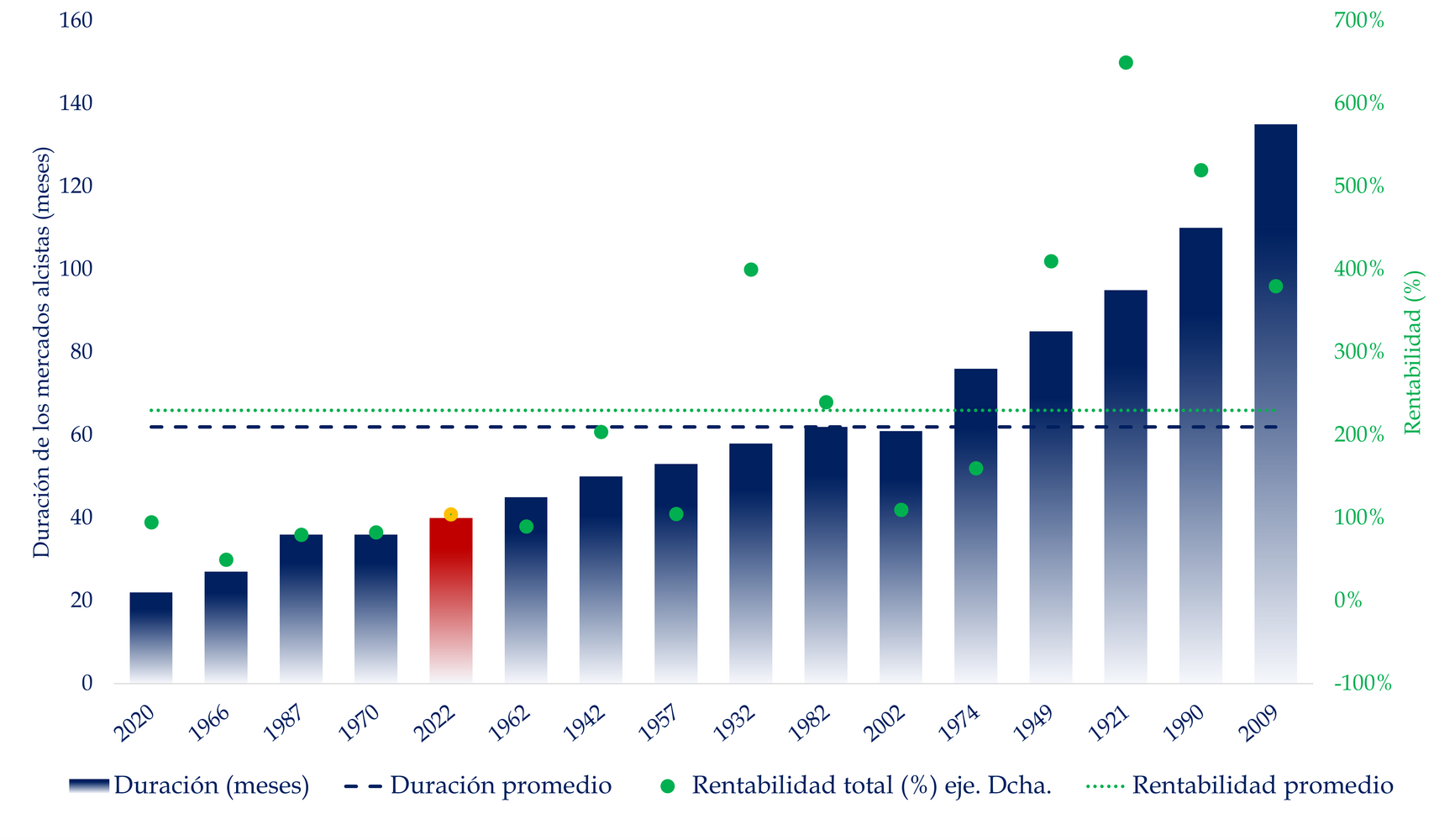

Desde 1921, los mercados alcistas en EE.UU. han durado, de media, 5 años y han ofrecido una rentabilidad acumulada del 230%. En contraste, el ciclo actual —que comenzó en octubre de 2022— va camino de 3 años y medio y acumula en torno al 104% de revalorización (dato al momento de escribir este artículo).

Ni por duración, ni por rentabilidad, este mercado se parece a los grandes ciclos alcistas como los de los años 70, 80, 90, o incluso el de 2009. Si esto fuera una maratón, todavía estaríamos calentando.

Fuente: Carlos Arenas Laorga

Y es que, aunque la recuperación haya sido intensa, ponerla en contexto nos ayuda a huir del sesgo del presente. A veces confundimos una subida que parece rápida con una burbuja inminente, cuando quizá sólo estemos asistiendo al ecuador de un ciclo económico y bursátil.

Muchos analistas advierten que el S&P 500 está caro en términos de PER, y es cierto. Los múltiplos actuales están por encima de la media histórica. Pero ojo, ya hemos contado que es normal que estemos en estos niveles de PER. Y en otras regiones, para más inri, encima tenemos niveles de precios muy baratos. Además, recordemos que más importante son todavía las expectativas. Por cierto, de ahí ciertos niveles de PER. Y las expectativas actuales están dominadas por lo que un moderno llamaría narrativas. En el caso de 2026, por la IA, principalmente. Resulta necio recordar que es una narrativa más que incipiente…

Por poner un ejemplo que ayude, imaginemos que el mercado es un ciclo natural de estaciones. El mercado bajista de 2022 fue un invierno duro. Muy duro, porque contamos con caídas muy abruptas también en la renta fija. El actual periodo podría ser la primavera. Ya hemos recogido los primeros frutos, pero el terreno sigue fértil. No sabemos si vendrá una helada o si disfrutaremos de un verano largo y cálido, pero sí sabemos que la primavera no es el final del ciclo.

Los datos históricos invitan a la calma. Lo irracional no es seguir invertido en un mercado en máximos, sino salirse de él por miedo, sin un plan claro. El gráfico del S&P 500 desde 1921 que he preparado es una lección de largo plazo en sí mismo. El mercado recompensa la paciencia más que la precisión.

De hecho, como explicamos en numerosos artículos de Estrategias de Inversión, los mayores errores del inversor medio ocurren al intentar adivinar techos y suelos. Salirse demasiado pronto de un mercado alcista, por miedo a una corrección, suele terminar en arrepentimiento y rentabilidad perdida. Ya lo decía Peter Lynch, que se pierde más dinero tratando de anticipar las recesiones que en las propias recesiones.

Apostar por el largo plazo no significa ignorar riesgos, pero sí asumir que la historia nos da algo de perspectiva. El ciclo actual está lejos de agotar su potencial si lo comparamos con los precedentes. No sé cuándo habrá caídas. Igual son mañana. Pero lo que nos dice la historia es que nos queda recorrido.

Y me repito con píldoras financieras que sabes de sobra, pero que es mejor pasarse por exceso que por defecto: esto no es una carrera de velocidad, sino de fondo. Y si estás dudando si entrar o no porque el mercado ya ha subido mucho… recuerda que el mercado lleva subiendo, con interrupciones, desde hace más de 100 años. Y lo más probable es que lo siga haciendo —con sus estaciones, sus tormentas y sus veranos— durante los próximos 100.

Descubra las carteras de bolsa y fondos para invertir a medio y largo plazo en los mercados.