Añadir Estrategias de Inversión en Google

Los analistas e inversores en Wall Street se han mostrado preocupados por el creciente endeudamiento de las Big Tech por el desarrollo de la inteligencia artificial o IA, siendo uno de los factores en los temores de una burbuja del sector. Para ello, los inversores pueden protegerse a través del mercado de derivados de crédito según Sujata Rao y Caleb Mutua en Yahoo Finance.

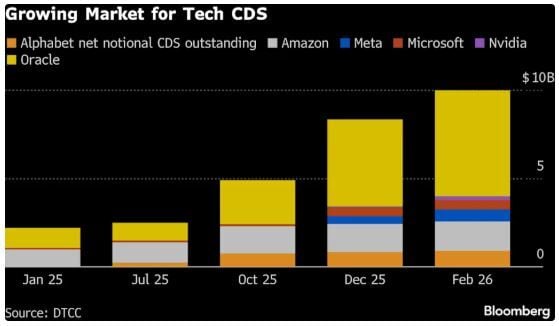

En este mercado no se veían muchos emisores de Big Tech hace un año y ahora se encuentran entre los contratos estadounidenses más negociados en el mercado fuera del sector financiero, según Depository Trust & Clearing Corp.

Si bien los contratos de Oracle han estado activos durante meses, en las últimas semanas, la negociación en Meta (Facebook) y Alphabet-Ase ha vuelto mucho más activa, según muestran los datos. Los contratos vinculados a aproximadamente 895 millones de dólares de deuda de Alphabet están en circulación, tras compensar las operaciones opuestas, mientras que alrededor de 687 millones de dólares están vinculados a la deuda de Meta.

Dado que se espera que las inversiones en inteligencia artificial superen los 3 billones de dólares, gran parte de los cuales se financiarán con deuda, la demanda de cobertura solo puede crecer, según los inversores. Algunas de las empresas tecnológicas más ricas del mundo se están convirtiendo rápidamente en algunas de las más endeudadas.

“Este fenómeno de los hiperescaladores es tan enorme y hay tanto por venir que realmente nos lleva a preguntarnos: ¿De verdad queremos estar expuestos a este riesgo?”, afirmó Gregory Peters, codirector de inversiones de PGIM Fixed Income. “Los índices de derivados de crédito, que ofrecen una amplia protección contra el impago frente a un grupo de miembros del índice, no son suficientes”.

Seis operadores cotizaban CDS de Alphabet a finales de 2025, en comparación con uno en julio pasado, mientras que el número de operadores de CDS de Amazon aumentó de tres a cinco, según datos de DTCC. Algunos proveedores incluso ofrecen cestas de CDS de hiperescaladores, similares a las cestas de bonos en efectivo que se están desarrollando rápidamente.

La actividad entre los hiperescaladores se aceleró considerablemente en otoño, cuando las noticias sobre las necesidades de deuda de estas empresas cobraron protagonismo. Un operador de Wall Street afirmó que su mesa de operaciones puede cotizar regularmente en mercados de entre 20 y 50 millones de dólares para muchas de estas empresas, que ni siquiera cotizaban hace un año.

Por ahora, los hiperescaladores no tienen problemas para financiar sus planes en el mercado de deuda. La venta de deuda de Alphabet por 32.000 millones de dólares en tres divisas esta semana generó órdenes por una cantidad mucho mayor en 24 horas. La empresa tecnológica vendió con éxito bonos a 100 años, una decisión sorprendente en un sector donde las empresas pueden quedar obsoletas rápidamente.

Morgan Stanley prevé que los préstamos de las grandes empresas tecnológicas conocidas como hiperescaladores alcancen los 400.000 millones de dólares este año, frente a los 165.000 millones de dólares de 2025. Alphabet afirmó que sus gastos de capital alcanzarán los 185.000 millones de dólares este año para financiar su desarrollo de inteligencia artificial.

Ese tipo de exuberancia es lo que preocupa a algunos inversores. El fondo de cobertura londinense Altana Wealth adquirió el año pasado protección contra el impago de la deuda de Oracle. El coste fue de unos 50 puntos básicos anuales durante cinco años, o 5.000 dólares anuales para proteger un millón de dólares de exposición. Desde entonces, el coste ha ascendido a unos 160 puntos básicos.

Usuarios bancarios

Los bancos que suscriben deuda de hiperescaladores han sido compradores importantes de CDS de una sola marca últimamente. Las operaciones para desarrollar centros de datos u otros proyectos son tan grandes y se concretan con tanta rapidez que los suscriptores a menudo buscan cubrir sus propios balances hasta que puedan distribuir todos los préstamos vinculados a ellos.

"Los plazos de distribución previstos de tres meses podrían aumentar a entre nueve y doce meses", declaró Matt McQueen, director de crédito, productos titulizados y banca municipal de Bank of America, refiriéndose a los préstamos para proyectos. "Como resultado, es probable que veamos a los bancos cubrir parte de ese riesgo de distribución en el mercado de CDS".

Los operadores de Wall Street se apresuran a satisfacer la demanda de protección.

“Se espera que aumente el interés por nuevas coberturas de cestas”, afirmó Paul Mutter, exdirector de renta fija estadounidense y director global de ventas de renta fija en Toronto-Dominion Bank. “Una mayor actividad en la negociación de crédito privado generará una demanda adicional de coberturas específicas”.

Algunos fondos de cobertura consideran la demanda de protección de los bancos e inversores como una oportunidad para obtener beneficios. Andrew Weinberg, gestor de cartera de Saba Capital Management, describió a muchos compradores de CDS como clientes de “flujo cautivo”, como por ejemplo, las mesas de préstamos bancarios o los equipos de ajustes de valoración crediticia.

“El apalancamiento se mantiene bajo en la mayoría de las grandes empresas tecnológicas, mientras que los diferenciales de los bonos son solo ligeramente inferiores a la media del índice corporativo, razón por la cual tantos fondos de cobertura, incluido el suyo, están dispuestos a vender protección”, según Weinberg.

“Si se produce un escenario de riesgo extremo, ¿adónde se destinarán estos créditos? En muchos escenarios, las grandes empresas con balances sólidos y capitalizaciones bursátiles de billones de dólares superarán el panorama crediticio general”, afirmó Weinberg.

Pero para algunos operadores, el frenesí de la venta de bonos presenta todas las características de la complacencia y un riesgo mal valorado.

“La gran cantidad de deuda potencial sugiere que los perfiles de riesgo crediticio de estas empresas podrían verse sometidos a cierta presión”, afirmó Rory Sandilands, gestor de cartera de Aegon Ltd., quien afirma tener más operaciones con CDS en su cartera que hace un año.