Añadir Estrategias de Inversión en Google

La Reserva Federal va a comprar a lo largar de este mes 70.000 millones en bonos (10.000 menos que hasta ahora) y 35.000 millones en titulizaciones hipotecarias (5.000 millones menos). En diciembre, se realizará una reducción en el ritmo de compras de activos similar, hasta 60.000 y 30.000 millones, respectivamente.

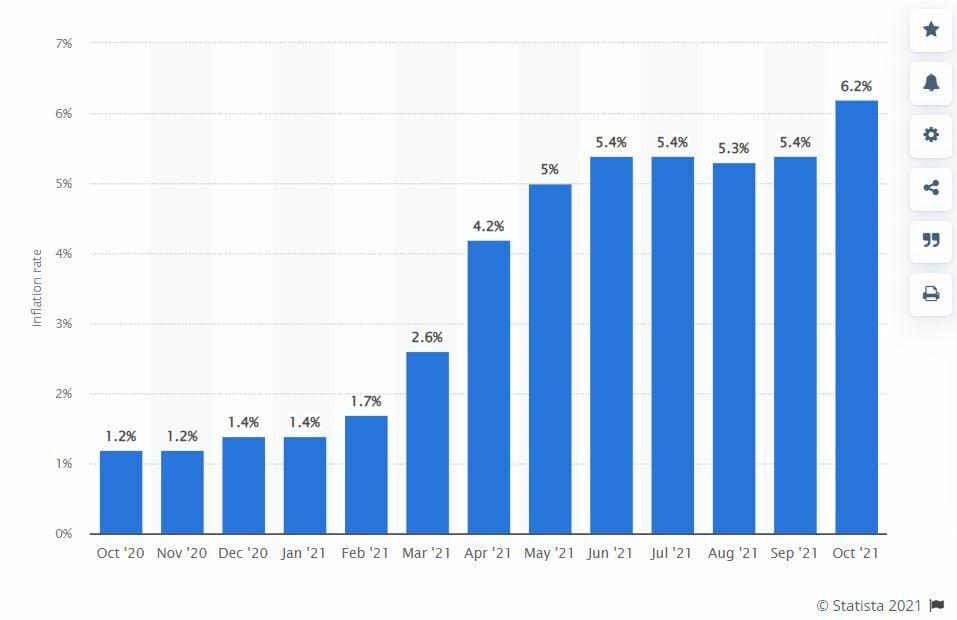

El producto interior bruto (PIB) de Estados Unidos creció en el segundo trimestre del año un 1,6% en comparación con los tres primeros meses del año, cuando la mayor economía del mundo se expandió un 1,5%. En términos anualizados, el PIB estadounidense creció un 6,7% en el segundo trimestre. Por su parte, la inflación anual en Estados Unidos alcanzó en octubre máximos desde 1990 al situarse en el 6,2%.

Esta tendencia de crecimiento y subida generalizada de los precios se está dando en la mayor parte de países occidentales y supone un cambio de paradigma respecto a la situación de baja inflación de los últimos años. Para ver algo similar a lo que ocurre ahora mismo en la economía estadounidense hay que remontarse a 1990 cuando el Índice de Precios al Consumidor (IPC) terminó el año en el 6,11%. En estas tres décadas, el IPC sólo se situó por encima del 4% en 2007 en plena crisis de Lehman Brothers.

En el caso de la eurozona cerró 2007 con una inflación del 3,1% y su techo lo alcanzó en julio de 2008 hasta el 4,1%. La inflación de la eurozona creció en septiembre al 3,4%, su tasa más alta desde 2008 en un contexto marcado por los aumentos del precio de la electricidad y los hidrocarburos. Los países del Viejo Continente se preparan para abordar el final del plan antipandemia lanzado con la crisis, aunque como ya pasase en 2018 esperarán a que EEUU mueva ficha primero.

Tasa de inflación en los últimos meses en EEUU

“Las cifras de inflación de septiembre siguieron siendo elevadas en todos los ámbitos, aunque hubo indicios de un respiro temporal. De hecho, el panorama de la inflación va a empeorar a corto plazo antes de empezar a mejorar. La actual crisis del gas en Europa y las recientes subidas de los precios de las materias primas energéticas en general implican que la inflación seguirá subiendo en los meses de invierno. Los efectos de base, una probable moderación de los precios de las materias primas y una relajación gradual de las restricciones de la oferta deberían impulsar la inflación a la baja a partir de la primavera del próximo año. No obstante, cuanto más tiempo permanezca elevada la inflación real, mayor será el riesgo de que se enquiste a través de las expectativas y/o los procesos de formación de salarios. Por esta razón, la evolución de los mercados de trabajo -todavía difícil de interpretar debido a las persistentes distorsiones relacionadas con el Covid- será crucial”, explica Silvia Dall'Angelo, economista senior de la gestora Federated Hermes.

¿Subida de tipos?

Aunque la normalización se acerque vía retirada de estímulos, los bancos centrales tampoco van a precipitarse con una rápida subida de tipos de interés que propicie una desaceleración de la economía. En este sentido, es vital, más allá de la inflación, seguir de cerca datos como la creación de empleo y la tasa de paro, el crecimiento de las economías, la producción industrial y su relación con la cadena de suministro, las encuestas PMI y las proyecciones empresariales para el cuarto trimestre y el próximo año. La eurozona lleva sin elevar el coste del dinero desde julio de 2011 y EEUU desde diciembre de 2018.

En el caso de Estados Unidos se espera que la primera subida de tipos llegue en junio de 2022 como consecuencia de una mayor inflación, según los futuros sobre los fondos federales de CME Group. La Fed había contemplado la subida de los tipos en el primer trimestre de 2024. Asimismo, el banco central estadounidense se vería obligado a reducir su programa de compras como consecuencia de este alza de los precios.

En el caso de la eurozona no será tan pronto. Cobra especial interés, además, el debate que se produzca en el seno del Consejo de Gobierno del Banco Central Europeo (BCE) entre los representantes de los países del sur del continente -más endeudados y dependientes de los tipos bajos- y los llamados ‘halcones’ de Centroeuropa y los países nórdicos, que apuestan por la ortodoxia financiera y el control de la inflación. Sin Angela Merkel y Jens Weidmann como representantes de Alemania hay que ver los derroteros que tomará el Gobierno germano tras sus últimas elecciones y si finalmente los socialdemócratas del SPD llegan a la Cancillería de la locomotora europea. Una Alemania controlada por el SPD es posible que sea más proclive a una política expansiva del gasto público y a una inflación por encima del 2%, lo que se interpretaría como un guiño a países gobernados por su misma familia política como Portugal y España.

Deuda sobre PIB en los países de la UE

La tensión probablemente llegará de países como Holanda y Finlandia, como ya ocurriese al comienzo de la pandemia cuando la propuesta estrella de los países del sur de Europa pasaba por mancomunar deuda y emitir eurobonos con el respaldo del BCE que fue totalmente rechazada por estos países. Sin embargo, el consenso de los últimos años, bajo el mandato del italiano Mario Draghi y el actual de la francesa Christine Lagarde, es más partidario de una política monetaria expansiva acompañada de incentivos fiscales keynesianos por parte de los gobiernos frente a la austeridad que marcó la salida de la crisis de 2008.

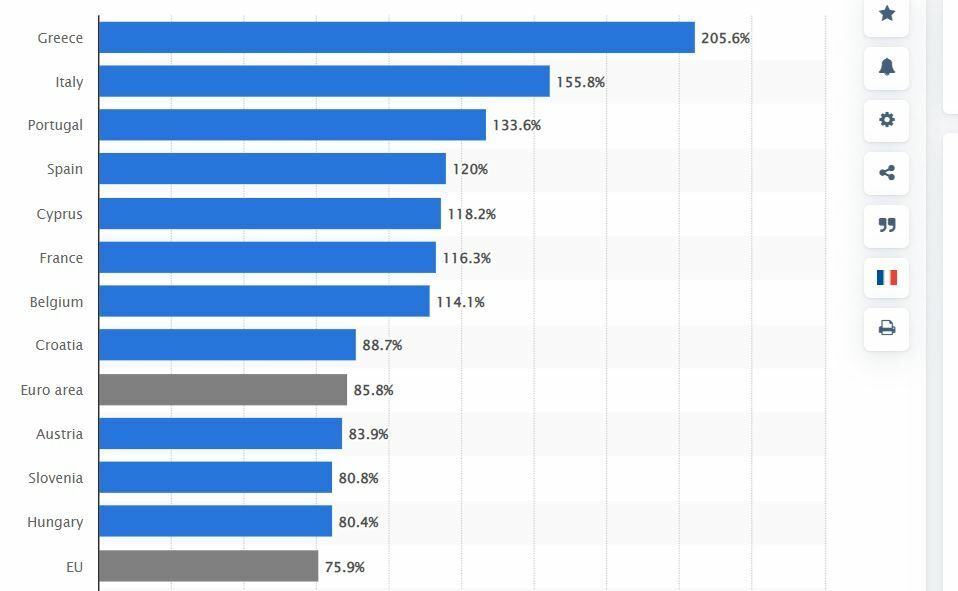

Cabe tener en cuenta, de hecho, que la mayoría de países del sur de Europa cuentan con una deuda pública sobre su PIB por encima del 100%. Es decir, un aumento de tipos es también un palo en la rueda para la recuperación por el aumento del coste de financiación. Grecia cuenta con una deuda pública del 205,6% sobre el total de lo que genera en un año su economía, Italia del 155,8%, Portugal del 133,6%, España del 120%, Chipre del 118,2%, Francia del 116,3% y Bélgica del 114,1%

“En algunos países avanzados ya se ha superado el umbral de tolerancia a la inflación. Y lo que es más significativo, el Banco de Inglaterra está multiplicando las señales que preparan el camino para una subida de los tipos de interés a corto plazo. La Fed sigue centrada hasta la fecha en la reducción de sus compras de activos, pero se esfuerza por convencer de que esto no irá seguido de una subida de tipos antes de finales de 2022. En medio de esta agitación, el BCE parece casi sereno. Algunos reguladores nacionales han expresado su preocupación por el aumento de la inflación (algo que Bloomberg no deja de destacar en sus terminales con una pancarta escarlata), pero esto no cuenta mucho frente a las repetidas afirmaciones de los miembros del consejo del BCE, especialmente la representante alemana, Isabel Schnabel. El mensaje es sencillo: el BCE no tiene intención de reaccionar a los choques de oferta mientras no alteren las condiciones de inflación a medio plazo”, comenta Bruno Cavalier, economista jefe de ODDO BHF AM.

“El actual debate sobre la política monetaria en el BCE está muy lejos del momento de las subidas de tipos. No se dan las condiciones para poner fin a la política de tipos de interés negativos. El objetivo inmediato del BCE es más bien acordar la salida del PEPP prevista para el próximo mes de marzo y la transición a otro programa de compra de activos. El importe de este programa, su duración y las condiciones de su utilización están aún completamente en el aire”, subraya Cavalier.

El momento del coste del dinero al 0% está llegando a su fin, porque la normalidad de las medidas contra el Covid-19 también comporta una normalidad de las economías. Los mercados siempre se adelantan a estos movimientos como ya se está viendo en el repunte de las curvas de tipos de la renta fija, lo que favorecerá a los bancos y a los ahorradores más conservadores. Está por ver cómo llegará esto a la economía real, al empleo, al consumo y a las familias.