Añadir Estrategias de Inversión en Google

Wall Street tendrá este martes y miércoles en la mira a la última reunión de la Reserva Federal (FED) para este 2025 augurando un nuevo recorte de tipos de interés de 25 puntos debido a los últimos datos económicos de la semana pasada.

Como es costumbre, la decisión será comunicada a las 14hs (ET) y la posterior rueda de prensa prevista para las 14.30hs.

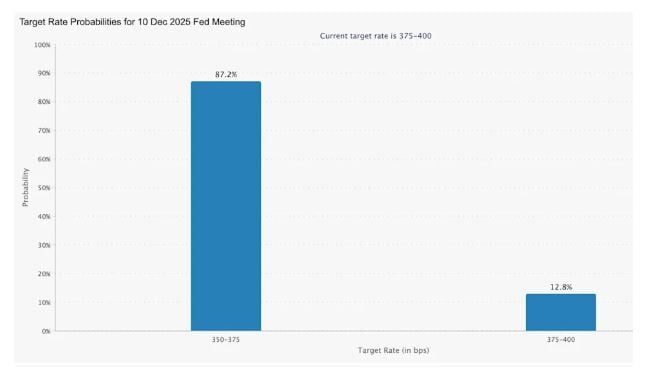

Según datos de Yahoo Finance, los expertos esperan un recorte con un nuevo objetivo en los 3.50 % al 3.75%, según datos de la CME.

Los expertos señalan que los datos de ADP y la firma Challenger, Gray & Christmas, muestran pérdidas de empleos inesperadas y un aumento de los despidos. Sin olvidar Gasto de Consumo Personal (PCE), el cual ha mostrado una moderación de la inflación en septiembre.

Un dato a tener en cuenta de la conferencia será el Resumen de Proyecciones Económicas final del año, más conocido como "diagrama de puntos", que describirá cómo los responsables de la fijación de tasas prevén el desarrollo de la economía estadounidense para el próximo año (y los años siguientes).

También habrá un cambio en los miembros con derecho a voto de la política de tipos. Se espera que los presidentes de las Feds de Cleveland, Minneapolis, Dallas y Filadelfia rotarán, reemplazando a sus homólogos de Boston, Chicago, St. Louis y Kansas City.

Aunque el cambio más relevante será la salida del actual presidente de la FED, Jerome Powell. El principal asesor económico de Trump, Kevin Hassett, se considera ampliamente como el favorito, incluso a pesar del creciente nerviosismo de los inversores en bonos ante su posible nombramiento.

¿Qué esperan en el mercado de bonos?

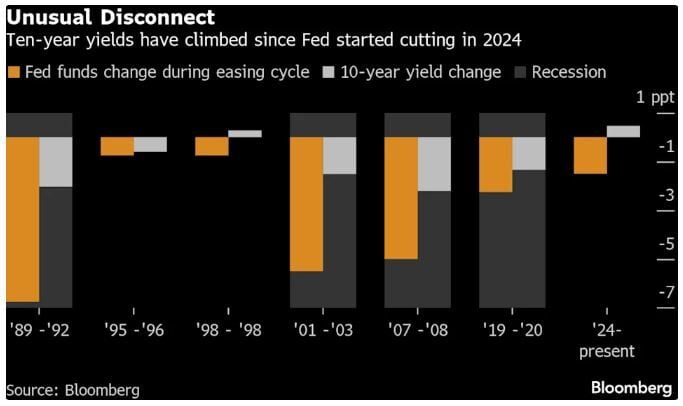

Según datos de Bloombeg en Yahoo Finance, la actual subida del rendimiento de los bonos del Tesoro de EE.UU. mientras los tipos de interés de la FED bajan no se veía desde 1990 ha dividido las opiniones de los expertos entre quienes se muestran optimistas buscando una señal de confianza para evitar una recesión, los neutrales que esperan un retorno a las normas de antes del 2008 y los llamados vigilantes de los bonos quienes estarían perdiendo la confianza de que el gobierno estadounidense frene la creciente deuda nacional.

Los expertos no creen que unos recortes de tipos rápidos ayuden a bajar los rendimientos de los bonos como espera Donald Trump. Lo cual podría llevar a cabo con un nuevo presidente afín a sus políticas.

Los rendimientos a 10 años han subido casi medio punto porcentual, hasta el 4.1%, desde que la FED comenzó a flexibilizar su política monetaria, y los rendimientos a 30 años han subido más de 0.8 puntos porcentuales.

“Trump 2.0 se centra en reducir los rendimientos a largo plazo”, dijo Steven Barrow, jefe de estrategia G10 del Standard Bank en Londres. “Poner una figura política en la FED no reducirá los rendimientos de los bonos”.

Jay Barry, director de estrategia global de tipos de interés en JPMorgan Chase & Co., ve dos factores detrás. La magnitud de las subidas de tipos de interés de la FED durante el repunte inflacionario pospandémico fue tan pronunciada que los mercados comenzaron a descontar el cambio de postura mucho antes de que comenzara, y los rendimientos a 10 años alcanzaron su punto máximo a finales de 2023. Esto amortiguó el impacto una vez iniciado.

“Además, al recortar drásticamente las tasas de interés incluso cuando la inflación se mantiene elevada”, afirmó Barry, “la FED está reduciendo el riesgo de recesión, lo que limita el margen de caída de los rendimientos”.

“La Fed busca sostener esta expansión, no detenerla”, añadió Barry. “Por eso las tasas no han bajado drásticamente”.

Otra interpretación benigna llamada prima por plazo ha llamado a los expertos. La misma consiste en un rendimiento adicional para que los inversores mantengan los bonos a largo plazo. Esta prima ha aumentado casi un punto porcentual desde que comenzó el ciclo de recortes de tasas, según las estimaciones de la FED de Nueva York.

Para Jim Bianco, presidente de Bianco Research, esto indica que los operadores de bonos están preocupados por la posibilidad de que la FED esté recortando las tasas incluso cuando la inflación se mantiene obstinadamente por encima de su objetivo del 2% y la economía sigue desafiando los temores de una recesión.

“El mercado está realmente preocupado por la política”, afirmó Bianco. “La preocupación es que la FED ha ido demasiado lejos”.

“Si la FED continúa recortando las tasas, las tasas hipotecarias se dispararán”, añadió Bianco.

Ed Harrison, estratega de Bloomberg Markets Live ha señalado que “si los recortes de tasas aumentan la probabilidad de un mayor crecimiento, no se traducirán en menores rendimientos. Terminaremos con rendimientos más altos. En muchos sentidos, esto se debe a que estamos volviendo a un régimen normal de tasas de interés, donde una rentabilidad real del 2% y un objetivo de inflación del 2% establecido por la FED producen un mínimo del 4% para los rendimientos a largo plazo. Si a esto le sumamos un mayor crecimiento, las cifras aumentan a partir de ahí”.