Añadir Estrategias de Inversión en Google

En normal tener un poco de miedo. No es para menos. El S&P 500 está en máximos históricos. El precio del oro también. Las viviendas no han sido tan caras nunca. La masa monetaria ha alcanzado cotas inéditas. La deuda mundial en máximos históricos, muy máximos y muy históricos. Y la inflación, aunque moderada, sigue por encima del objetivo de la Fed. Todo esto en un contexto en el que el banco central estadounidense acaba de recortar los tipos y ha anunciado que vuelve el Quantitative Easing.

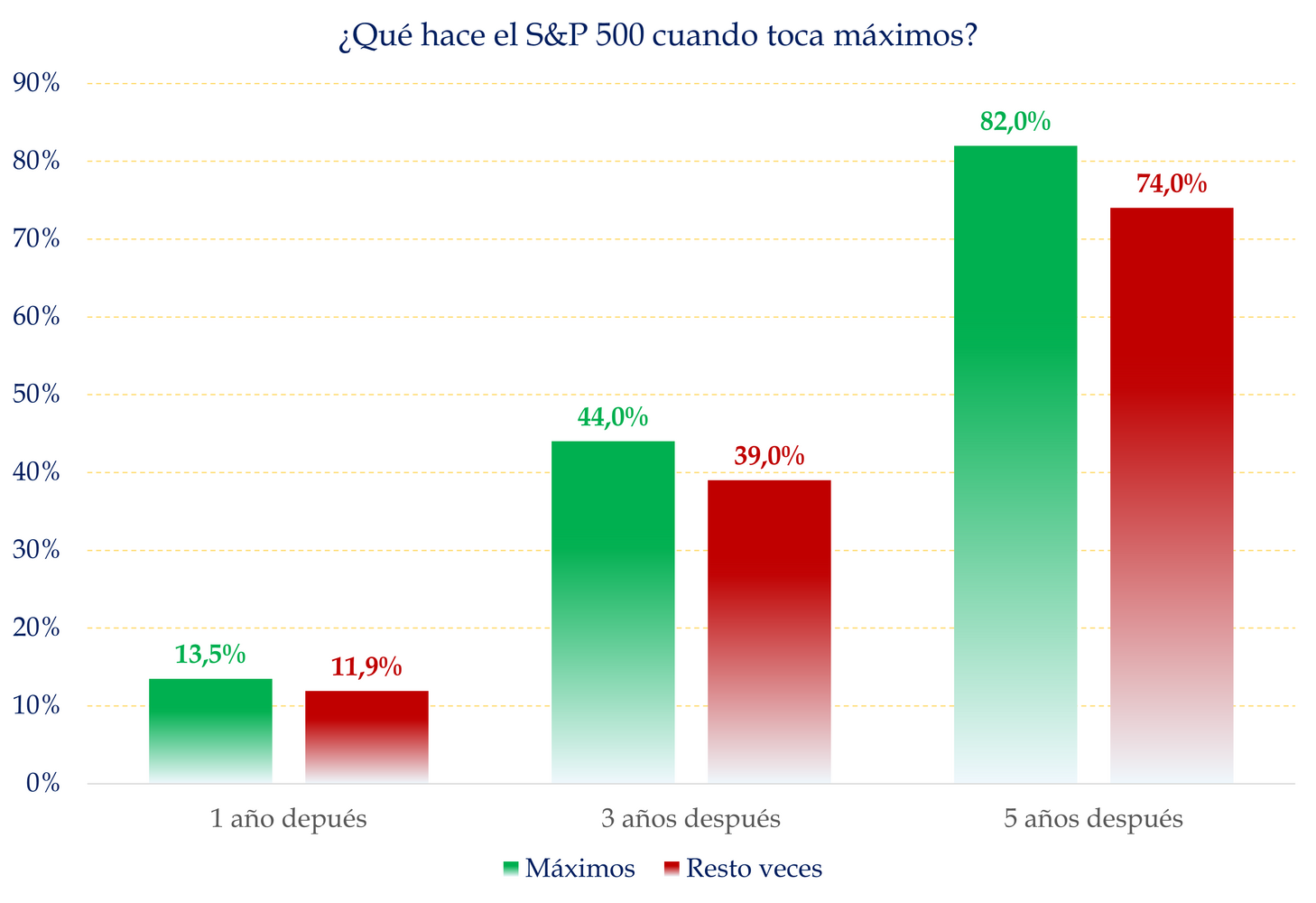

A menudo se escucha que cuando los mercados están en máximos, ya solo pueden bajar. Pero esto es tan cierto como decir que, porque hoy hace calor, mañana nevará. Los máximos no son techos insalvables. De hecho, como muestra el propio S&P 500, tocar máximos no implica caídas inminentes.

Fuente: Carlos Arenas Laorga

Históricamente, el índice ha seguido subiendo tras batir récords. De media, un nuevo máximo en el S&P viene seguido de más subidas a 6 y 12 meses vista. Pero a 3 y 5 años también. No hay una única explicación para esto, pero fundamentalmente es porque los máximos reflejan expectativas positivas, beneficios empresariales crecientes, o flujos constantes hacia la renta variable.

El crecimiento de la masa monetaria y el endeudamiento público son como un café con azúcar extra: dan energía a corto plazo, pero pueden hacer que duermas mal. Así que, cuidado con esto.

Desde 2020, la Reserva Federal ha expandido la base monetaria con una agresividad pocas veces vista. La deuda pública estadounidense ha escalado hasta superar el 120% del PIB. Y ahora, pese a que la inflación sigue casi al doble del objetivo de la Fed, se anuncian nuevas bajadas de tipos y más estímulos monetarios.

Aquí, los inversores se enfrentan a una disonancia: los fundamentales monetarios parecen indicar un sistema hipertrofiado, pero los activos suben. El dinero tiene que ir a alguna parte… Y cuando los tipos bajan, la renta fija pierde atractivo relativo, y los activos reales —acciones, inmuebles, oro— se benefician.

Señales mixtas, entrar en pánico o aprovechar la coyuntura… No es sencillo. Como venimos diciendo en varios artículos, hay señales que indican subidas y otras que asustan un poco. Por ejemplo, que el oro esté como está a pesar de las subidas de la bolsa refleja una pérdida de confianza en las divisas fiat. Un temor a la deuda y al déficit no controlados. El inversor que observa bancos centrales inyectando liquidez sin freno empieza a preferir activos que no pueden imprimirse.

El riesgo aquí no es el máximo en sí, sino la fragilidad técnica si los flujos se revierten. Pero mientras no cambien los flujos, el movimiento puede extenderse.

No sé si es oportunidad o momento de tener miedo.

Si eres un inversor a largo plazo, estar fuera por miedo a los máximos puede salir caro. El coste de oportunidad de no estar invertido suele superar el de entrar en el momento incorrecto, sobre todo si diversificas y mantienes disciplina. Pero si estás esperando a que todo se desplome para entrar, puede que te lo pierdas. Porque en este ciclo, los bancos centrales están dejando claro que prefieren pecar de laxos que provocar una recesión.

Los máximos históricos imponen respeto. Lo sabemos. Pero también son parte natural del crecimiento económico y financiero en términos nominales. Con dinero abundante y tipos artificialmente bajos, los activos suben. Y aunque el sistema tenga grietas, el juego sigue en marcha.